News | 29 January 2024

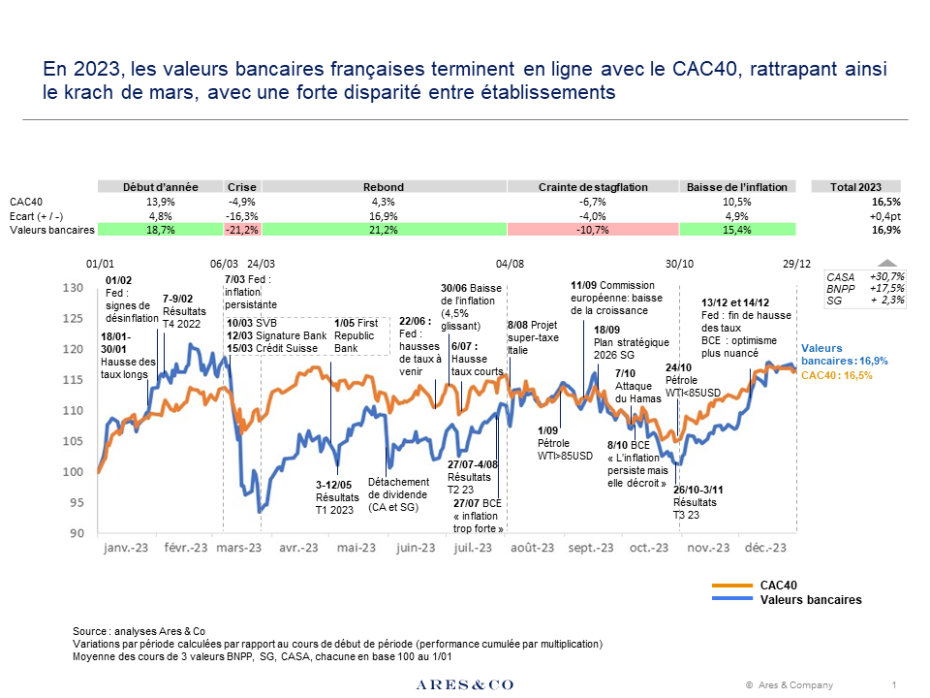

En 2023, les valeurs bancaires françaises surmontent la tourmente de mars, les craintes de stagflation et une courbe de taux inversée. Elles terminent l’année sur un gain de 16,9 % en moyenne, contre 16,5 % pour le CAC 40, mais en ordre dispersé, CASA en tête.

Le CAC 40 est orienté à la hausse au premier trimestre, grâce aux publications de 2022, résilientes au contexte inflationniste. Les valeurs financières surperforment, soutenues par des objectifs à horizon 2025 réhaussés pour BNP Paribas, confirmés pour Crédit Agricole SA (CASA) et pour Société Générale (SG), qui pâtit toutefois d’un dividende inférieur aux attentes. Enfin, le coût du risque remonte au niveau pré-Covid, après une année 2021 atypique intégrant des reprises de provision, mais ne s’envole pas.

De premiers signaux favorables sur l’inflation aux États-Unis1 contiennent les hausses de taux directeurs (+25 points de base au 1er février), tandis que la croissance soutient les taux longs, laissant espérer une pentification de la courbe des taux, favorable aux banques, à défaut d’être immédiate compte tenu de l’inertie des bilans bancaires. Début mars, les valeurs bancaires ont ainsi progressé de 19 % en deux mois. Le mois de mars s’avère éprouvant. Le marché anticipe durant le moisdes hausses de taux directeurs de 50 points de base (pb). En outre, des banques sont en difficulté des deux côtés de l’Atlantique. Le 10 mars, une autorité de protection californienne2 ferme Silicon Valley Bank (SVB, lire « Banques régionales américaines : la confiance fragilisée », Revue Banque n° 880), pour insuffisance de solvabilité et liquidité. D’autres banques régionales sont fermées, comme Signature Bank et Silvergate Bank. Le 15 mars, Credit Suisse, établissement systémique, s’effondre de 25 % en bourse.

Dans un climat de défiance envers le secteur bancaire, les primes des dérivés de crédit augmentent, dont un

doublement à 200 pb sur le CDS (Credit Default Swap) senior cinq ans de Deutsche Bank. Sur les marchés actions, l’indice de volatilité Vix et son équivalent européen VSTOXX avoisinent ponctuellement 30 points (contre 15-20 en temps apaisé). Les cours des banques françaises chutent de 21 % en trois semaines, le CAC 40 ne cède que 5 %.

De quoi rassurer

Cette épreuve reste toutefois mesurée, dans son ampleur et sa durée. La situation de marché fait l’objet de communiqués rassurants des autorités3. Les banques centrales maintiennent d’ailleurs leur politique de hausse des taux. Autre signe de confiance, la Banque Centrale Européenne (BCE) valide le lancement d’un rachat d’actions par BNP Paribas le 31 mars. Les exigences prudentielles renforcées, les moindres connexions interbancaires, ont aussi contribué à contenir le risque, à l’actif, sous forme de prêts bilatéraux ou titres (actions, obligations), et au passif par une part accrue des dépôts au détriment des refinancements interbancaires. Par ailleurs, des mesures ont été prises rapidement, à la fois pour Credit Suisse et SVB. En outre, les défaillances correspondaient à des situations individuelles, non à un problème diffus comme en 2008.

Début mai, le marché ne réagit guère à la tourmente de First Republic Bank, et recentre son attention sur les publications du T1 2023, qui confortent le rebond des valeurs bancaires. Après un creux fin mai lié au détachement de dividendes, les cours dessinent en juin des dents de scie, au gré des anticipations de taux et d’inflation. Cette période hésitante s’achève avec des résultats T2 2023 bien accueillis, en particulier ceux de CASA, surpassant les attentes. Fin juillet, la moyenne des trois banques étudiées a effacé la baisse de mars.

La crainte de la stagflation

Les cours des banques rechutent durant l’été d’environ 10 %. Le marché redoute une stagflation. En effet, le troisième trimestre ne confirme pas le rebond de croissance entrevu au deuxième4 et l’inflation perdure. Les facteurs inflationnistes sont toutefois jugés moins durables qu’en 2022, notamment la baisse de l’offre de pétrole et la demande accrue au deuxième trimestre. En août, un projet de supertaxe sur les profits bancaires présenté en Italie affecte les banques locales (ex : Intesa -8,6 %) et européennes, à l’idée de mesures semblables.

La France adopte une loi plus modeste sur le partage de la valeur, traitant des rachats d’actions associés aux profits exceptionnels, non une taxe. Le plan stratégique 2026 de la Société Générale présenté en septembre est mal reçu (-12 % sur le titre). Le marché apprécie son pragmatisme (allocation du capital, efficacité opérationnelle), mais sanctionne des objectifs jugés trop prudents et peu détaillés, notamment sur les cessions d’actifs envisagées. Dernier facteur baissier, les marchés actions au sommet pâtissent d’un mouvement de réallocation vers les marchés obligataires, aux rendements attractifs.

La fin d’année conforte le scénario d’une sortie progressive de l’inflation sans récession, y compris en France5. Les banques centrales maintiennent leurs taux. En décembre, Jerome Powell6 anticipe une baisse de la fourchette 5-5,25 % à 4,6 % fin 2024, puis 3,6 % fin 2025. Christine Lagarde se montre plus nuancée pour la BCE, s’abstenant d’évoquer une réduction. En outre, les résultats du troisième trimestre sont bien accueillis, à défaut de surprendre. Toutefois, le reflux des taux longs accentue l’inversion de la courbe des taux. Les valeurs bancaires gagnent ainsi 15 % les deux derniers mois, pour clôturer l’année sur un gain de 16,9 % en moyenne, contre 16,5 % au CAC 40.

Des performances hétérogènes CASA réalise la plus forte progression (+31 %) de l’échantillon, d’abord en raison d’une consolidation se limitant à LCL dans les activités de réseaux France7. Celles-ci affichent sur la place des résultats déclinants en 2023, compte tenu de l’inertie des portefeuilles à taux fixes, du taux d’usure en début d’année et parfois de couvertures. CASA affiche une forte progression sur ses autres métiers : les activités de Grande clientèle (fixed-income, cash management…), le réseau international, ses développements récents (activités automobiles, croissance externe de Caceis), et l’assurance profitant d’une moindre sinistralité climatique et d’un marché haussier.

BNP Paribas réitère un bel exercice, assorti de rachats d’actions de 5 milliards d’euros financés par la cession de Bank of the West, mais surprend moins les investisseurs. La SG a pâti de la perception de son plan stratégique et du résultat dégradé de la banque de détail France, occultant les résultats robustes des autres métiers. Les coefficients d’exploitation et les coûts du risque sont restés contenus. Le bon parcours des banques se confirme au niveau européen, les valeurs du Stoxx 600 Bank surperformant de 8 points l’indice général (20,7 % vs 12,7 %) en 2023. Parmi les enjeux de 2024 figureront l’effet graduel des hausses de taux sur la marge des réseaux France, la résilience des résultats élevés des activités de BFI, les volumes de prêts et le coût du risque, dans un contexte toujours incertain de taux élevés et croissance faible.

Renaud Pin - Principal Ares & Co

[1] Discours de Jérôme Powell du 2 février 2023 : « le processus de désinflation a commencé ».

[2] CDFIP : California Department of Financial Protection and Innovation.

[3] Intervention du président de la FBF sur France Inter, le 18 mars 2023, et Communiqué EBA, BCE, SRB du 19 mars.

[4] Croissance attendue au T3 à 0,1 % contre 0,5 % au T2 selon la Banque de France au 18 septembre 2023. Commission européenne : Prévisions économiques de l’été 2023: ralentissement de la dynamique de croissance dans un contexte d’inflation en baisse et de marché du travail solides au 11 septembre.

[5] Projection macroéconomique, Banque de France 19 décembre 2023.

[6] Jérôme Powell, 13 décembre 2023 : « If the economy evolves as projected, the median participant projects that the appropriate level of the federal funds rate will be 4.6 percent at the end of 2024, 3.6 percent at the end of 2025, and 2.9 percent at the end of 2026, still above the median longer-term rate. »

[7] Les Caisses régionales ne sont pas consolidées dans l’entité cotée CASA.