News | 04 May 2023

La hausse des volumes et un coût du risque maîtrisé ont compensé la contraction des marges en 2022. Dans cette année de transition vers un nouvel environnement de taux, le 4e trimestre dégradé augure d’un exercice 2023 plus difficile.

L’essor du crédit consommation a été concomitant avec la politique de taux bas. Après une stagnation entre 2010 et 2015, sous l’effet d’un climat économique dégradé et de la loi Lagarde, les encours ont décollé́. Ils ont été portés par la demande et l’offre : des taux bas attractifs pour les clients et un relais de croissance pour de grands groupes bancaires attirés par des Return on Equity (ROE) élevés. Ce développement a bénéficié́ aux prêts personnels non affectés, se substituant au revolving, ainsi qu’au crédit-bail, au détriment des achats comptants.

Les encours cumulés en France ont grimpé de 152 milliards d’euros à 202 milliards d’euros1, entre 2015 et 2022. Les résultats de l’année 2022 révèlent les premiers effets du rehaussement des taux, sur les volumes, marges et coûts du risque.

Trois facteurs ont contribué à la hausse des encours gérés en 2022 (vs 2021), atteignant +11,4 %, chez CACF, +4,6 % chez BNPP PF, +13,0 % chez Cofidis Group.

Les volumes de crédit bénéficient de la croissance nominale de la consommation d’environ 8 %, intégrant une croissance réelle de 2,7 % et une inflation de 5,2 %2. En particulier, le crédit auto profite d’une revalorisation des véhicules, par l’électrification du parc et d’un recentrage des constructeurs sur le haut de gamme dans un contexte de pénuries de composants. La hausse des prix se répercute aussi sur les occasions, dépassant 40 % en trois ans3. Le crédit auto et ses extensions (location avec option d’achat – LOA) bénéficient également du changement des modes de consommation. Ainsi, les encours de partenariats automobiles de CACF ont progressé de 20 % sur l’année, malgré la baisse des immatriculations de voitures particulières neuves (-7,8 %) et d’occasion (-13,5 %).

Le secteur de la mobilité constitue un axe stratégique des groupes bancaires. BNP Paribas vise un milliard d’euros de revenus supplémentaires liés à ce secteur pour 2025, sur ses différentes activités automobiles4. Crédit Agricole développe une plateforme industrielle de crédit automobile, sur base de FCA Bank, avec 10 milliards d’euros d’encours visés d’ici 20265. Le groupe Société Générale définit son troisième pilier stratégique autour de la mobilité6.

Les financières captives sont aussi en croissance, +5,6 % d’encours chez Banque PSA Finance et + 10,2 % chez Mobilize (ex-RCI).

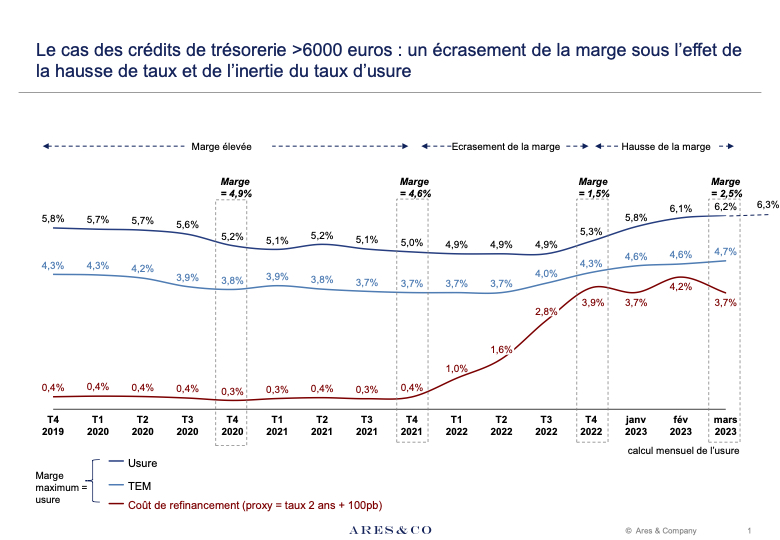

Le cas des crédits de trésorerie > 6 000 euros : un écrasement de la marge sous l’effet de la hausse de taux et de l’inertie du taux d’usure.

Par ailleurs, l’inflation de 2022 a accru les besoins de liquidité pour financer les dépenses courantes des particuliers, notamment sous forme de crédit revolving (+12 %)7, qui rompt ainsi avec sa tendance baissière.

Enfin, les mesures d’accompagnement au développement durable ont soutenu les prêts habitat (+7 %). La croissance annuelle des encours ne doit cependant pas masquer le ralentissement de la production au T4 2022, en particulier sur les prêts personnels.

Une hausse des taux d’intérêt peut être vertueuse pour les crédits immobiliers, en élargissant la marge entre un actif long et un refinancement à court terme. Pour le crédit à la consommation, la hausse des taux parait préjudiciable. Au passif, le refinancement se renchérit ; à l’actif, la hausse des taux est freinée par un taux d’usure, défini par typologie de prêt, en fonction du taux effectif moyen pratiqué sur la période précédente.

Certains produits sont moins affectés, comme les crédits de montant inférieur à 3 000 euros, avec un taux d’usure de 21,16 %, et les crédits à faible coût du risque (notamment automobile). Mais pour un crédit de trésorerie supérieur à 6 000 euros, le taux d’usure se limitait à 5,33 % au T4 2022. Avec un refinancement à 3,7 % (hypothèse d’une OAT 2 ans + prime de risque de 100 points de base, pb), la marge d’intérêt se limitait ainsi à 1,5 %, pour couvrir les charges opérationnelles et le coût du risque. D’autres produits pâtissent de la hausse des taux, comme le paiement fractionné (Buy Now Pay Later), avec un refinancement plus coûteux, ainsi que le regroupement de crédits, qui perd son attractivité. Avec une marge dégradée, les produits nets bancaires (PNB) 2022 de CACF et BNPP PF connaissent une moindre hausse que les encours précités, soit +1,4 % et +3,3 %. Les revenus annuels pâtissent de la dégradation observée au quatrième trimestre (+0,0 % chez CACF, -0,9 % chez BNPP PF). Au premier trimestre 2023, le taux d’usure, désormais calculé mensuellement, remonte d’environ 80 pb, à 6,15 % sur le crédit supérieur à 6 000 euros.

Les charges d’exploitation évoluent de façon maîtrisée en 2022 au regard de la hausse des volumes et de l’inflation. À périmètre constant, les frais de gestion annuels progressent de +1,4 % chez CACF et BNPP PF par rapport à 2021. Le coût du risque est proche du niveau de 2021 pour BNPP PF (143 pb vs 141 pb) et CACF (127 pb vs 128 pb), bénéficiant de trois facteurs favorables. L’octroi a été resserré au quatrième trimestre, face à une conjoncture plus sombre. Par ailleurs, le mix des spécialistes du crédit à la consommation évolue vers l’automobile. Chez BNPP PF, la part de l’automobile est passée de 20 % à 36 % en trois ans. Or la charge de risque moyenne atteint 45 pb sur l’automobile contre 345 pb sur la carte de crédit et 190 pb sur le prêt personnel8, grâce à un moindre risque d’impayé et le rôle de collatéral d’une automobile.

En 2022, certains acteurs ont toutefois été pénalisés par leur mix produit, comme Oney Bank, spécialiste du BNPL. Enfin, le niveau de risque de 2022 bénéficie d’un premier semestre clément, avec des reprises de provision post-Covid (ex. : CACF au T2). Au second semestre, le coût du risque remonte au-delà des niveaux pré-Covid, par exemple à 170pb sur le T4 chez BNPP PF ou 158pb au T3 chez CACF, appelant à la vigilance pour 2023.

Sur la partie charges exceptionnelles, la crise en Russie présente des impacts limités sur le crédit à la consommation des acteurs français, dont une dépréciation de 119 millions d’euros sur les titres de participation dans la joint-venture russe de Mobilize (ex-RCI).

Les résultats nets demeurent relativement résilients en 2022 chez la plupart des grands acteurs du crédit à la consommation comme BNPP PF (-4,6 %), CACF (+0,5 %), Cofidis Group (-12 %), ainsi que dans les captives automobiles comme Banque PSA Finance (+5,7 %) ou Mobilize (-17,3 %), grâce à l’effet volumes. Les baisses observées se justifient par la marge dégradée, par un effet de base sur le coût du risque (reprise de provision en 2021) ou par l’impact russe sur Mobilize.

L’effet de la hausse des taux devra être suivi en 2023, dans le prolongement d’un T4 2022 aux signaux négatifs, à nuancer avec la remontée du taux d’usure. Le métier du crédit à la consommation repose sur un arbitrage entre revenus d’intérêts et coût du risque. Un nouvel équilibre doit être trouvé dans le mix d’activité, pour développer des offres rentables, notamment dans la mobilité, et anticiper la remontée du coût du risque, sans négliger l’impact sur les volumes d’un octroi resserré et d’un taux moins attractif pour le client. Cet équilibre dépendra aussi de l’évolution des coûts de refinancement.

Les établissements devront également intégrer les aspects environnementaux, se positionner dans un cadre concurrentiel mouvant avec de nouveaux acteurs (Younited, etc.), prendre en compte la future directive sur le crédit à la consommation, dont la transposition en droit français débutera en 2023, visant à s’adapter à la transformation du marché (nouveaux canaux, essor de la LOA, crédits à faible montant...), et réduire la fragmentation du cadre règlementaire européen.

[1] Source : Banque de France.

[2] Source : Insee.

[3] Source : La Centrale.

[4] Source : BNP Paribas Mobility Day, 12 octobre 2022.

[5] Source : Plan Ambition 2025, Crédit Agricole, 22 juin 2022.

[6] Source : Communiqué d’annonce du projet d’acquisition de Leaseplan, 6 janvier 2022.

[7] Source : ASF.

[8] Source : BNP Paribas, calcul sur la base des de gestion et des encours moyens de 2019 au T3 2022, hors Floa.