News | 22 March 2023

Un nouveau standard de marché pour encadrer l’émission d’obligations vertes en zone Euro

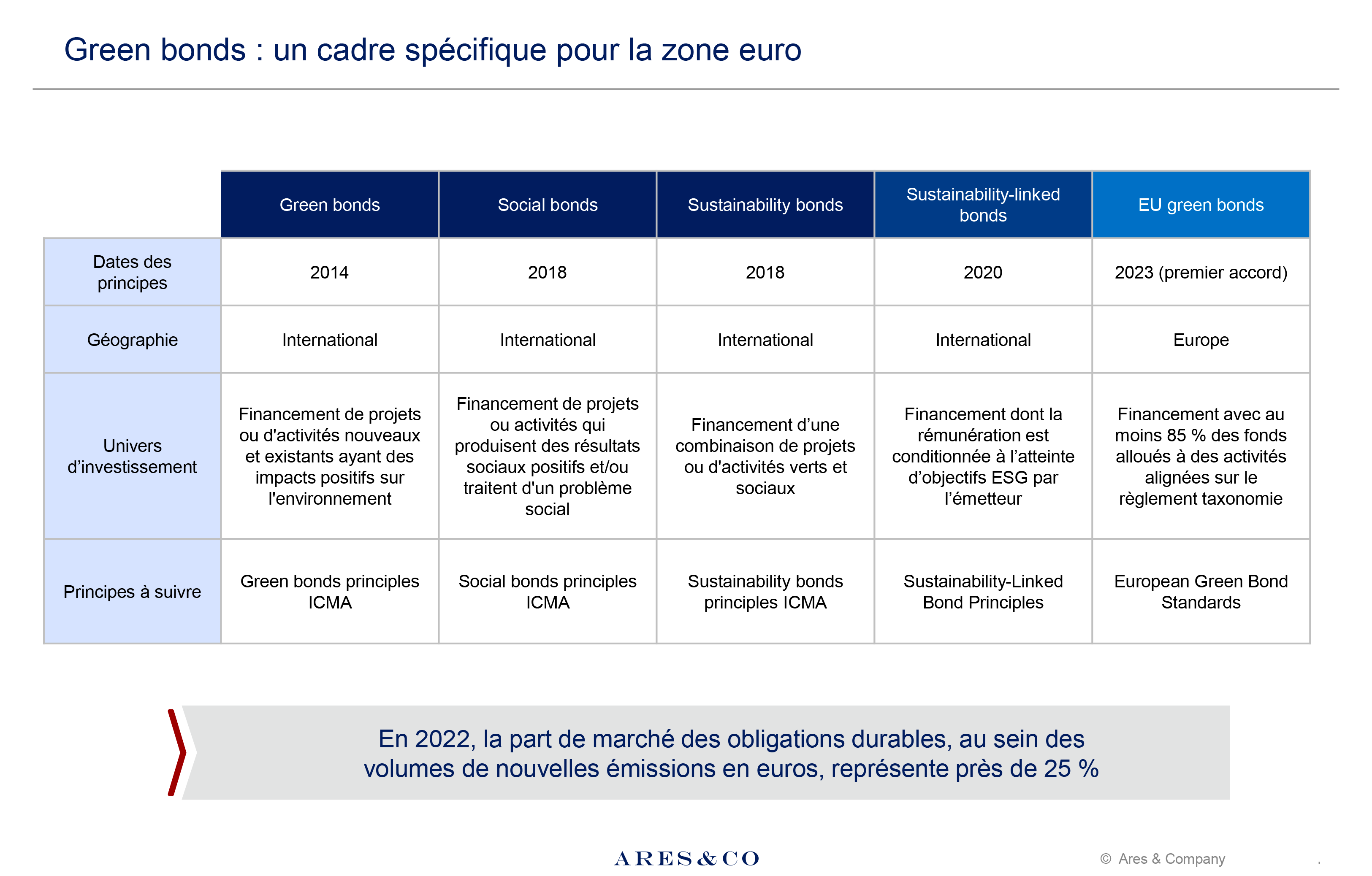

Depuis 2014, le marché utilise comme cadre de référence les Green Bond Principles (GBP), développé par l’association ICMA (International Capital Market Association) autour de quatre critères : l’utilisation des fonds, le processus d'évaluation et de sélection des projets, le suivi des fonds, les modalités de reporting. Malgré des actualisations régulières, ce cadre conserve des faiblesses et certains projets font ainsi l’objet de suspicions de greenwashing.

Le marché des obligations durables, qui compte également les obligations à visée sociale, ainsi que les Sustainability-Linked Bonds[1], est en croissance rapide depuis 2016. En 2022[2], la part de marché des obligations durables, au sein des volumes de nouvelles émissions en euros, représente près de 25 %. Pour les émetteurs (entreprises, institutions financières et Etats), les obligations durables offrent d’abord un avantage de réputation. Elles peuvent par ailleurs offrir un avantage de coût, sous forme d’une prime (surnommée greenium pour les obligations vertes) atteignant 2-3pb par rapport au rendement exigé sur des obligations conventionnelles équivalentes.

Afin de mieux encadrer l’émission de ces obligations vertes, l’Union Européenne a lancé ses propres travaux réglementaires qui ont fait l’objet d’un accord fin février 2023 entre le Parlement et le Conseil de l’UE. Créant ainsi un nouveau standard de marché, l’« EU Green Bond Standard », ce futur règlement non contraignant, définit les exigences pour l’utilisation d’une appellation EuGB. Il requiert notamment que le financement soit, pour au moins 85 % des fonds, alloué à des activités alignées sur la taxonomie qui détermine les activités économiques jugées durables sur le plan environnemental, en fonction de six objectifs liés au climat[3]. Il définit également les conditions d’accès aux activités d’examen externe, le cadre de contrôle ainsi que des formats de reporting, appelés rapports d’impact.

Quant aux volumes, ils pourraient être portés par un cadre plus clair, et la demande d’émetteurs publics européens. Mais ils dépendront aussi de la capacité à attirer les acteurs du marché dans un cadre plus restrictif, notamment lié à la taxonomie, en parallèle du cadre établi de l’ICMA.

S’il peut constituer un atout contre le greenwashing, l’application de ce règlement soulève certaines questions pour les émetteurs : Quels sont les coûts et revenus associés à ce standard ? Comment en intégrer les modalités opérationnelles (reporting, informations requises par les auditeurs) ? Quelle politique de financement de projet pour s’aligner sur la taxonomie ? Quel arbitrage entre Green bonds, EU green bonds, émissions obligataires conventionnelles ?

Autant d’éléments qui permettront d’affiner le cadre réglementaire et qui illustrent la démarche entreprise par l’industrie financière pour s’engager dans une réorientation importante des flux financiers vers une économie respectueuse de l’environnement.

[1] Les Sustainability-Linked Bonds offrent un ajustement du coupon en fonction d’objectifs liés à la politique ESG de l’émetteur

[2] Source : CA CIB, Les Echos

[3] Atténuation du changement climatique ; adaptation au changement climatique; utilisation durable et protection des ressources aquatiques et marines ; transition vers une économie circulaire ; prévention et contrôle de la pollution, protection et restauration de la biodiversité et des écosystèmes