News | 13 March 2023

Les acteurs bancaires, nouvelle alternative sur le marché de la mobilité.

Au-delà de leurs traditionnelles activités de crédit, les acteurs bancaires se positionnent aujourd'hui sur le marché de la mobilité, plus particulièrement sur le leasing automobile qui gagne du terrain par rapport aux solutions de financement traditionnelles (52% des nouvelles immatriculations ont été faites soit en LOA, soit en LLD en 2022 - source étude C-Ways 2022). Ils développent des plateformes proposant un catalogue de véhicules neufs et d’occasion, adossées à des solutions de financement (LOA, LLD, crédit consommation).

Stellantis et Crédit Agricole Consumer Finance viennent de finaliser la consolidation de Leasys et Free2move lease au sein d'une société de leasing multimarques. Après l’acquisition de Reezocar en 2020, Société Générale lançait en 2022 sa plateforme web et annonçait faire de la mobilité un de ses trois axes stratégiques. Ce thème est également phare pour BNP Paribas qui inscrit la mobilité au centre de ses projets de développement et annonce une plateforme digitale "tout en un" dès 2023.

Les acteurs bancaires deviennent ainsi de véritables alternatives de distribution aux marketplaces ainsi qu’aux mandataires et distributeurs automobiles. Ils capitalisent sur des actifs détenus par leurs filiales de leasing traditionnellement dédiées au B2B (ALD, Arval, …), enrichies par des véhicules issus d'acquisitions d'acteurs spécialisés du monde de l'auto (Leasys, Reezocar, …).

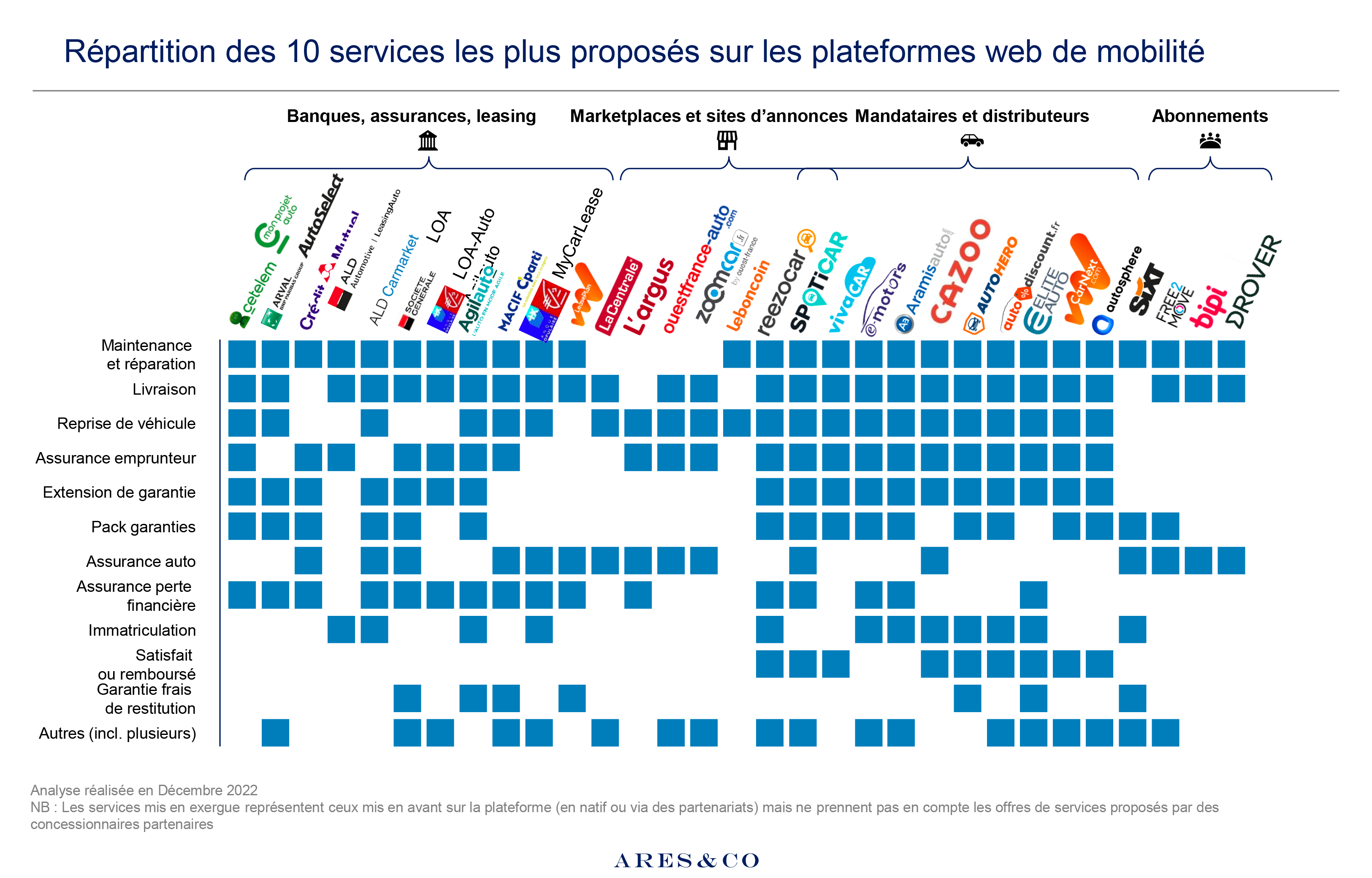

Aujourd’hui, l'attaque du segment B2C est au cœur des stratégies. Au-delà de la profondeur du catalogue de véhicules, qui reste le principal facteur clés de succès, leur réussite repose sur deux principaux piliers :

La création de plateformes web performantes et userfriendly, proposant directement plusieurs solutions de financement dont principalement du leasing (LOA et LLD) et permettant ainsi de répondre au besoin d'usage du véhicule et non plus à sa possession.

La proposition d’offres différenciantes, permettant aux acteurs de se démarquer de la concurrence et de proposer des services additionnels utiles pour le client : assurance, livraison à domicile, calcul du Total Cost of Ownership (TCO), installation d'accessoires, compensation émission carbone, etc. Parmi ces services, l’assurance IARD auto reste l’un des plus différenciant. Il permet aux groupes bancaires de commencer à proposer une offre « mobilité » clés en main et de générer une part importante de PNB supplémentaire. Un service appréciable à condition de ne pas complexifier voire dégrader l’expérience du parcours client.

La prochaine étape pour les acteurs est désormais de pouvoir proposer une offre encore plus disruptive de services sur l’ensemble de la chaine de valeur, de la mobilité intégrée, multimodale et multicanale, à la facilité d’accès à l’énergie ou à la tarification dynamique.

Ci-après l’étude comparative Ares & Co des principales plateformes mobilité de la place.