News | 09 February 2023

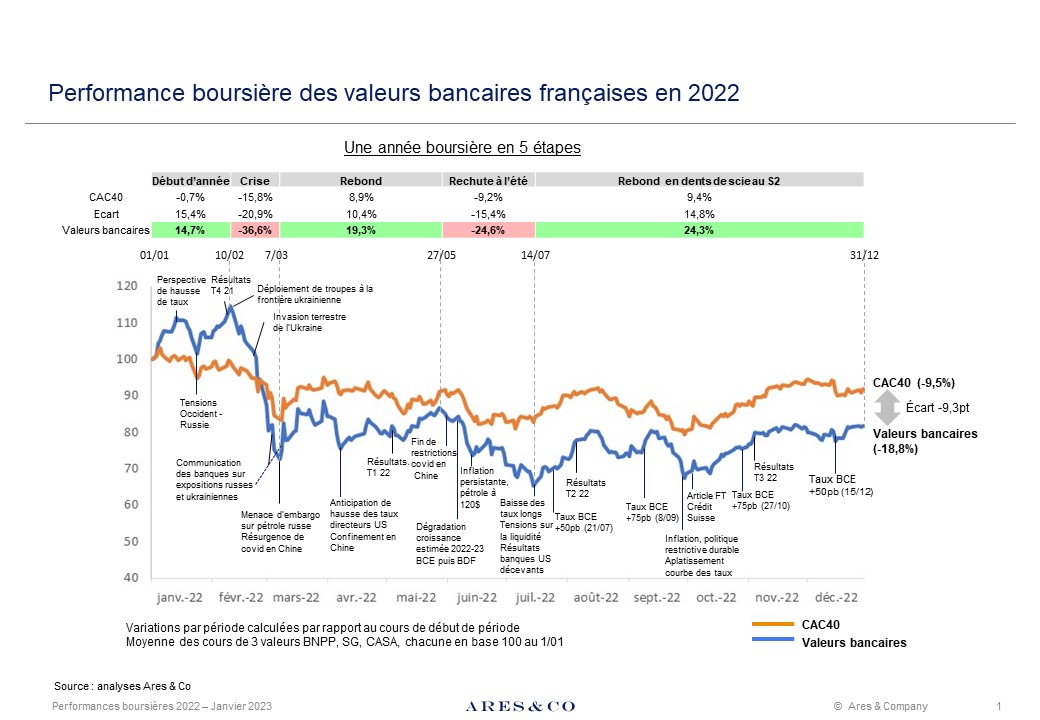

Elles sous-performent le CAC 40 de 9 points.

Les banques françaises affichent pourtant des résultats opérationnels robustes en 2022.

Face à tant de raisons d’être pessimiste – conflit russo-ukrainien, inflation, résurgence du Covid en Chine –, le CAC 40, soutenu par des résultats résilients, n’a finalement perdu que 9,5 % sur l’année. Les valeurs bancaires, en revanche, sous-performent de 9 points, soit une baisse de 18,8 % en moyenne, après un parcours en dents de scie.

Pour évaluer ces performances, l’échantillon retenu correspond aux trois grandes valeurs françaises, SG, BNPP et CASA équipondérées en base 100 au 1er janvier 20221. L’année a été découpée en cinq périodes de hausse ou baisse, afin de mieux appréhender la performance relative des établissements bancaires, ainsi que certaines périodes d’évolutions décorrélées (janvier, juin).

En début d’année 2022, le regain d’inflation, dépassant déjà 5 %2, a été essentiellement perçu par le marché comme un facteur de soutien aux taux d’intérêt long terme, qui s’éloignent du territoire négatif. Il bénéficie aux valeurs bancaires de deux façons.

La pentification de la courbe des taux doit permettre de réhausser la marge nette d’intérêt, car les actifs (crédit immobilier...) ont une duration plus longue que les refinancements. En outre, le secteur bancaire a bénéficié d’un retour des investisseurs vers la gestion Valeur, au détriment des valeurs de croissance qui ont porté les indices depuis plusieurs années. Cette réallocation résulte en partie d’un mouvement de rattrapage, mais également d’une préférence des investisseurs en période de hausse des taux pour des titres de secteurs matures, à faible croissance de résultat. Ces derniers sont moins impactés par la remontée des taux dans les évaluations par actualisation, car les résultats qu’ils dégagent sont en moyenne plus rapprochés. Confortés par de solides résultats du T4 2021, publiés début février, les titres bancaires surperforment ainsi de 15 points le CAC40, entre le 1er janvier et le point haut du 10 février.

Les déploiements de troupes à la frontière ukrainienne changent les priorités du marché début février. Alors que les primes de risque remontent, les portefeuilles sont réalloués au profit de valeurs plus défensives et au détriment de valeurs cycliques. Vulnérables à la conjoncture sur la partie revenus et sur le coût du risque, les titres bancaires sont délaissés. Les établissements communiquent sur leurs expositions russes et ukrainiennes entre fin février et début mars : fonds propres de leurs filiales locales, prêts offshore à des contreparties russes, engagements « hors bilan » liés aux activités de trade finance, et, parfois, expositions aux titres souverains russes et entités assimilées. Les analystes dégradent leurs objectifs de cours, à des degrés divers selon les titres.

Entre leur point haut annuel du 10 février et le 7 mars, les valeurs bancaires chutent de 37 % en moyenne (jusqu’à 46 % pour la SG, exposée par sa filiale Rosbank), sous-performant de 21 pts le CAC40.

Alors que le conflit s’inscrit dans la durée, la variation des cours semble à nouveau orientée par l’évolution de la courbe des taux, à partir du mois de mars. Les perspectives de croissance du PIB réel demeurent élevées, à 3,4% pour 2022 et 2% pour2023, selon les Projections macroéconomiques de la Banque de France (mars 2022), et soutiennent ainsi les taux longs. Le spread entre taux 10 ans et taux 2 ans atteint alors environ 1,3 %, contre 0,8 % en début d’année. Les valeurs bancaires bénéficient également de la publication de résultats T1 2022 solides, avec un résultat brut d’exploitation en progression de 8,5 % par rapport au T1 20213. Au 27 mai, les valeurs bancaires ont ainsi repris 19 % depuis leur point bas.

[1] Voir Revue Banque n° 865, février 2022.

[2] Inflation zone euro, janvier 2022, 5,1 %.

[3] Calcul sur la croissance des RBE publiés cumulés de SG, CA Groupe, BNPP, BPCE, sans retraitement FRU.

Renaud Pin, Conseil aux institutions financières - Principal, Ares & Co