News |

Après un bilan boursier dans la publication précédente, nous vous proposons de détailler la performance 2021 des banques françaises, par métier. Les chiffres ont été mis à jour afin d’intégrer les données du T4 2021

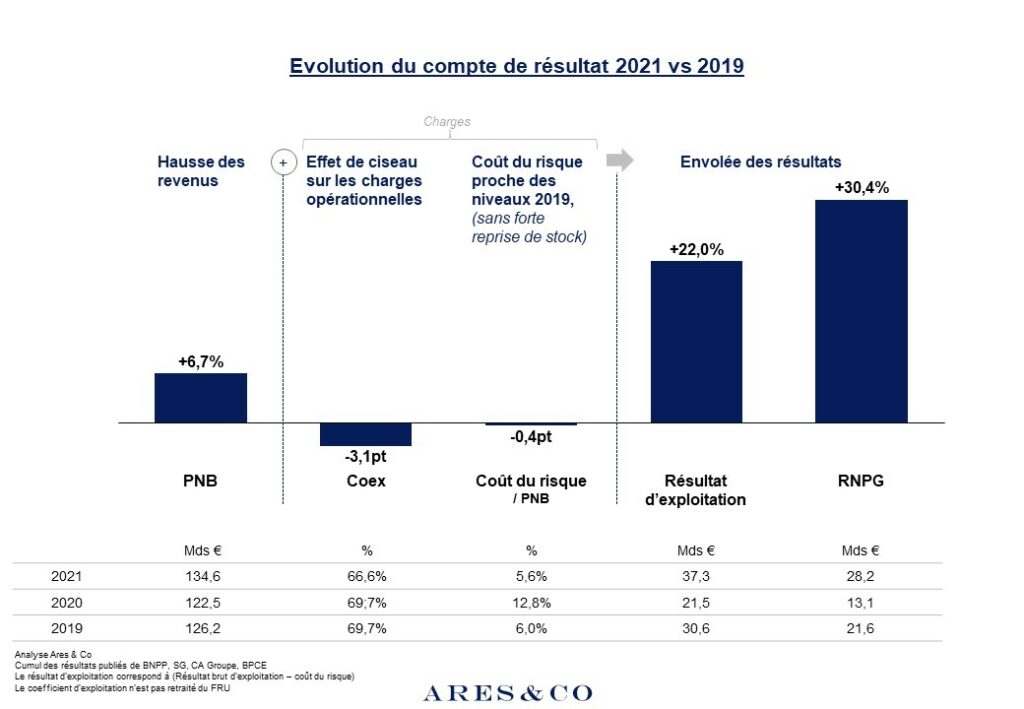

Extrait (2/4) de l’article « Excellents résultats des banques : simple effet de rattrapage ? » de Renaud Pin, Principal Ares & Co, publié dans le n°865 de février 2022 de la Revue Banque.

Pour apprécier leur qualité, les résultats 2021 ont été comparés avec la référence de l’année 2019. Elle est plus significative que 2020. Sur les quatre banques de l’échantillon – BNP Société Générale, Groupe Crédit Agricole et BPCE – la progression du résultat d’exploitation (Rex) atteint 22 % en moyenne.

Le résultat net part du groupe cumulé des quatre banques observées atteint 28,2Mrd€.

Cette progression des résultats présente trois vertus :

Dans le retail, l’atonie des revenus contraste avec la croissance du bilan. Par exemple, chez BNP Paribas, les revenus de la banque de détail en France ne dépassent pas la référence de 2019, alors même que les dépôts ont augmenté de 26% sur la période. La marge nette d’intérêt stagne pour plusieurs causes exogènes : le contexte persistant de taux bas, la part des PGE non-rémunérateurs dans les nouveaux crédits, et le poids des dépôts non-utilisés.

La progression des encours en France peut être détaillée par type de crédit.

Le stock de crédits immobiliers [2] observé en décembre 2021, est 12,6% plus élevé que le stock observé en décembre 2019. Toutefois, les perspectives s’annoncent moins favorables. Un ralentissement a été observé sur les crédits nouveaux depuis l’été, avec un rythme de souscriptions compris entre 21,6 et 24,3Mrd€/mois contre 25Mrd€ en juin, concomitant avec le caractère désormais obligatoire des recommandations du HCSF [3] concernant le crédit immobilier. [4] Ces mesures visent à pérenniser un octroi prudent par l’instauration de deux plafonds : un taux d’effort des emprunteurs de crédit immobilier n’excédant pas 35% de leur capacité d’emprunt ; une maturité du crédit n’excédant pas 25 ans [5].

Le stock de crédit consommation en novembre 2021 est supérieur de 2,1% à celui de décembre 2019 [6], avec des évolutions hétérogènes par typologie :

La gestion d’actif bénéficie de la forte dynamique des marchés. Les statistiques de place montrent une croissance de l’encours de 12,4% entre la fin 2019 et novembre 2021 [9]. La croissance des encours concerne les produits risqués, bénéficiant d’un effet marché (actions : + 18,2%, obligations +4,6%). Les produits monétaires sont également en hausse (+24,7%), portés par l’abondance de liquidité. A titre illustratif, les encours d’Amundi ont augmenté de près de 15% (hors variation de périmètre) entre décembre 2019 et décembre 2021, portés par la collecte nette (+6,4pt) et l’effet marché (+8,2pt) [10]. En outre, les résultats bénéficient d’une évolution du mix-produit vers des produits moyen/long terme plus lucratifs (actions, obligations, alternatifs au détriment des produits de trésorerie), ainsi que des commissions de surperformance. Ainsi le résultat 2021 est en progrès de 30% par rapport au résultat 2019.

Dans la BFI, l’année 2020 avait constitué une année record pour certaines banques, notamment BNP Paribas, grâce aux besoins induits par le contexte volatile. L’activité de l’année 2021 est portée par le dynamisme des marchés. Au niveau mondial, les volumes de fusions-acquisitions ont franchi pour la première fois le montant cumulé de 5000 Mrd$, portés par un financement abondant (taux bas, abondance de liquidités), un rattrapage post-covid et des motivations stratégiques. Les grandes opérations menées en 2021 en France incluent l’OPA de Veolia sur Suez, la cession d’Equans par Engie à Bouygues, la scission d’Universal Music par Vivendi et le rachat de PartnerRe par Covéa. Dans la BFI, la vigueur des marchés soutient également les activités actions, le prime services ainsi que les services-titres. Toutefois, le constat est plus nuancé sur les marchés de change, crédit et taux (notamment au T3), en raison d’une baisse des marges sur le financement et d’une moindre volatilité des marchés.

Les revenus 2021 des activités bancassurance, s’inscrivent en hausse par rapport à 2019, pour la plupart des établissements bancaires étudiés. Dans l’assurance-vie, la forte dynamique des marchés crée un effet vertueux : effet collecte, effet marché et réorientation vers les contrats en unité de compte (UC) plus rémunérateur. A titre d’exemple, dans le groupe SG, la part des contrats en UC a grimpé de 7 points en deux ans, pour atteindre 37% du stock au T4 2021. Dans l’assurance non-vie, au côté des activités traditionnelles, la croissance provient notamment de l’assurance emprunteur portée par la dynamique immobilière, ainsi que du développement d’offres entreprises (IARD entreprise, Multirisque pro, Collectives Santé et Prévoyance). La collecte profite d’une hausse du taux d’équipement, et parfois de performances à l’international (ex. CA Assurances en Italie). Après une année 2020 marquée par des sinistres propres au Covid (assurance perte d’exploitation,…), l’exercice 2021 en subit encore certains effets, notamment liés aux reports de soins et arrêts de travail. Enfin, le secteur est marqué par le développement accru des nouveaux besoins de couverture et l’apparition de nouvelles offres chez les banques : le cyber risque, la mobilité, les offres responsables.

[1] La progression des Rex par rapport à 2019, sur la moyenne des 4 banques observées atteint +13,9% au T1, +21,6% au T2, +29,1% au T3, +21,3% au T4.

[2] Source : Banque de France (en M€, déc 2019 : 1078 645, nov 2020 : 1136 990, nov 2021 : 1214 643)

[3]HCSF = Haut Conseil de stabilité financière

[4] Source : Décision D-HCSF-2021-7 relative aux conditions d’octroi de crédits immobiliers

[5] Les mesures du HCSF sont assorties d’une marge de flexibilité sous conditions, pouvant aller jusqu’à 20% de la production trimestrielle de nouveaux crédits immobiliers

[6] Source : Banque de France (en M€, dec 2019 : 190 172, dec 2020 : 190 208, dec 2021 : 194 242)

[7] Source : CCFA vente de véhicules neufs aux particuliers (janv.-déc) : -25,5% en 2020, +0,5% en 2021

[8] Source : d’après ASF, Tableau de bord, L’activité des établissements spécialisés

[9] Source : statistiques mensuelles des OPC de droit français, AFG Asso

[10] Source : d’après communiqués résultats financiers Amundi T4 2019 et T4 2021. En intégrant les variations de périmètre (Sabadell AM en 2020, Lyxor en 2021), la croissance de encours atteint 25% en 2 ans