De nouvelles normes comptables IFRS9

De nouvelles normes comptables IFRS9, définies par l’IASB, ont été mises en œuvre le 1er janvier 2018.

Les créances sont désormais provisionnées en fonction des pertes attendues, dès l’octroi. Le provisionnement est ainsi effectué selon une approche non biaisée et prospective, appelée Point-in-Time forward-looking.

La crise du Covid a représenté la première grande épreuve d’IFRS9 depuis sa mise en œuvre, et son caractère inédit a constitué une épreuve pour les modèles de provisionnement :

- une crise soudaine, court-circuitant les indicateurs précoces et nécessitant des corrections manuelles,

- une crise d’ampleur forte et de durée inconnue mettant à mal les capacités de projection,

- une intervention publique rapide et massive, à intégrer à bon escient dans les paramètres des modèles,

- une disparité d’impacts sectoriels nécessitant une connaissance fine de l’activité des clients.

Cette période de stress a révélé certaines faiblesses des modèles dans l’évaluation du niveau du risque de crédit et de leurs expositions. L’EBA(1) et la BCE(2) ont chacune communiqué sur les pratiques de provisionnement durant cette crise, en soulignant les bonnes pratiques à appliquer, y compris au-delà de la période du covid. En synthèse :

Sur le pilotage

- Gouvernance adéquate : la crise du Covid a montré l’importance d’une politique de provisionnement et de procédures de validation adéquates, pour justifier un scénario macroéconomique et arbitrer sur l’ampleur des provisions requises dans un contexte d’urgence.

- Adéquation avec les exercices internes : les simulations associées au provisionnement IFRS9 doivent respecter les spécificités comptables de la norme par rapport aux principes prudentiels IRB. Elles doivent également être cohérentes avec les exercices de stress, par leurs hypothèses et méthodologies.

- Communication : le besoin de documentation concerne tout à la fois les choix méthodologiques, essentiels pour une norme laissant une marge d’interprétation aux établissements, et les différentes procédures utiles en période de crise.

Sur les modèles

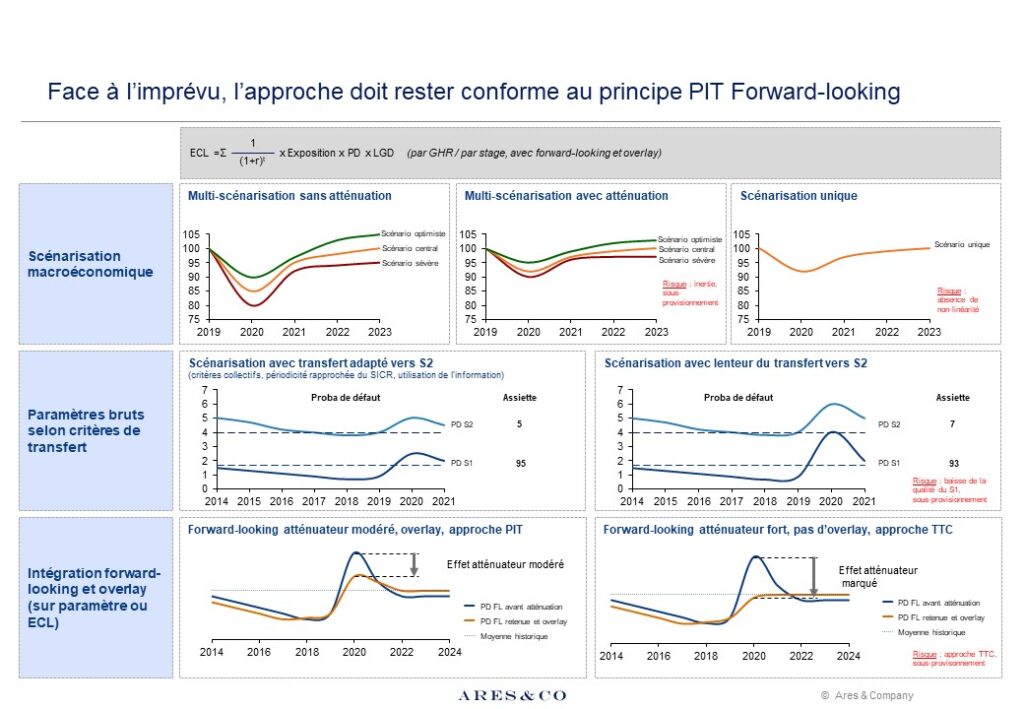

- Critères de transfert : les critères de transfert doivent être réactifs en période de crise afin de bien dimensionner le Stage 2, provisionné sur la durée de vie du portefeuille. Les pratiques adéquates incluent l’utilisation de critères relatifs (ex. triplement de la PD), les passages directs du S1 au S3, l’ajout ponctuel d’overlay SICR(3), l’approche collective (ex. par secteur). Sur ce dernier point, il est rappelé qu’une approche de provisionnement individuelle, peut conduire à sous-provisionner, notamment lorsque tout un secteur est touché.

- Paramètres et notations : les paramètres doivent être actualisés en ayant recours à des sources de données multiples (externe et interne) et en respectant le principe PIT forward-looking (4). L’incertitude conjoncturelle ne peut être un prétexte à l’inertie ni au recours à une approche Through The Cycle (5).

- Forward-looking : l’approche prospective doit intégrer une information exhaustive, selon une démarche multi-scénario en intégrant la non-linéarité (6). Les overlay permettent un ajustement rapide en période de crise, sur pertes attendues (ECL) ou sur paramètres, et doivent toutefois demeurer une solution provisoire.

Autres enseignements

- Le manque d’indicateurs précoces pour anticiper une crise de nature inédite.

- Le délicat équilibre entre un provisionnement reflétant la conjoncture et la prévention de la procyclicité.

- Le dilemme de sortie de crise : reprise de provision ou maintien d’un stock lié aux overlay et à des scénarios forward-looking prudents.

Cette crise soudaine, assortie de dispositifs d’aide, n’a pas entraîné à ce jour de crise du crédit. L’ajustement des provisions durant la période Covid correspondait principalement à la dimension prospective du provisionnement. Une question reste donc ouverte : quelle réactivité des modèles IFRS9 en cas de hausse des taux de NPL ?

(1) EBA : IFRS 9 Implementation by EU Institutions monitoring report, 24/11/2021

(2) BCE : Banks’credit risk management and IFRS 9 provisioning during the COVID-19 crisis, 24/11/2021

(3) SICR : augmentation significative du risque de crédit

(4) PIT forward-looking : approche prospective

(5) Through The Cycle : approche milieu de cycle

(6) Non linéarité : évolution dissymétrique de la perte entre un scénario optimiste vs pessimiste par rapport au scénario central

Back to News