Actualités |

Impliquées dans une démarche active de développement durable et d’accompagnement de la transition énergétique, les institutions financières doivent désormais composer avec l’intégration des enjeux environnementaux dans leur évaluation des risques : un risque physique lié aux effets du changement climatique, un risque de transition lié à l’évolution du modèle économique.

En cohérence avec leurs mandats, les régulateurs étudient l’intégration de ces enjeux environnementaux dans le cadre prudentiel. Ainsi l’EBA, qui veille à la stabilité financière du secteur bancaire européen, a publié le 2 mai 2022, une consultation à destination des institutions financières, sur l’adéquation du cadre prudentiel actuel aux risques environnementaux (The role of environmental risks in the prudential framework – Discussion Paper EBA/DP/2022/02 - 2 May 2022).

Ce document suggère des pistes d’intégration de ces risques dans le cadre prudentiel existant, et sollicite l’avis des parties-prenantes sous forme d’une liste de questions. Au terme de cette consultation, l’objectif est ainsi de définir dans quelle mesure le cadre prudentiel doit évoluer.

La prise en compte du risque environnemental pourrait s’effectuer selon deux méthodes, au titre du Pilier 1 :

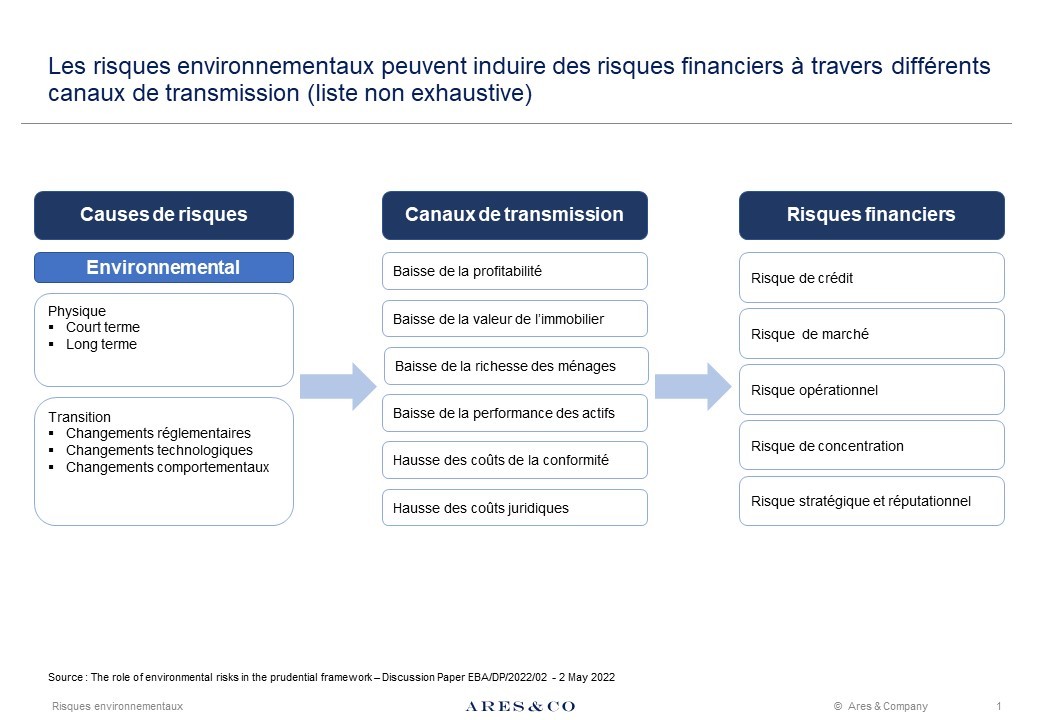

Toutefois, la première méthode semble préférée, compte-tenu d’une moindre complexité, le risque climatique étant déjà intégré en partie dans certaines typologies de risque (ex. : valorisation des collatéraux immobiliers). Selon le schéma proposé, les risques climatiques (physiques et de transition), alimentent des canaux de transmission (ex. : baisse des biens immobiliers), qui génèrent des risques financiers.

La prise en compte du risque environnemental au titre du pilier 2, sous forme d’une exigence supplémentaire de capital spécifique à chaque établissement, est hors du périmètre du document EBA.

Les possibilités d’insertion du risque environnemental sont ainsi illustrées par typologie de risque (crédit, marché, opérationnel, concentration, réputation/stratégie), et devront intégrer les complexités suivantes :

Le risque de crédit représentant 83% des encours pondérés des banques, celui-ci mérite une attention particulière. La dimension environnementale est ainsi déjà intégrée en partie à l’approche standard comme à l’approche avancée, au travers des modèles internes, des notations de crédit externes, ainsi que dans l’évaluation des collatéraux et instruments financiers notamment.

La prise en compte du risque environnemental dans le risque de crédit soulève de nombreuses questions pratiques, parmi lesquelles :

Les établissements sont invités à faire valoir leurs points de vue sur le document de travail d’ici au 28 juillet 2022. Le cadre prudentiel devrait ensuite être précisé.

Quel que soit le cadre prudentiel retenu par le régulateur, les établissements doivent travailler à l’intégration des risques environnementaux dans leur modélisation des risques. Un travail préalable est d’ores et déjà lancé par les établissements en vue d’ajuster leur méthode d’évaluation du risque afin qu’elle soit plus exhaustive, prospective et sans double-comptage.

Une réflexion similaire sur les risques sociaux sera traitée par l’EBA dans un document ultérieur.