Actualités |

Après une analyse des résultats par métier dans le volet 2 de l’article, nous vous proposons une revue 2021 des charges d’exploitation et du coût du risque

Extrait (3/4) de l’article « Excellents résultats des banques : simple effet de rattrapage ? » de Renaud Pin, Principal Ares & Co, publié dans le n°865 de février 2022 de Revue Banque.

Suite à l’exercice 2020 marqué par le confinement, 2021 représente un retour à un cadre de travail presque classique. Les charges ont logiquement augmenté dans le cadre d’une reprise de l’activité, d’une hausse des rémunérations variables et d’une hausse de la contribution au fonds de résolution unique. Mais les Coex des quatre banques de l’échantillon sont en nette amélioration, de -3,1pt en moyenne par rapport à 2019 [1], grâce à un effet de ciseau lié au rythme de croissance supérieur des revenus par rapport aux charges d’exploitation. Dans les mois à venir, il conviendra de suivre l’impact de l’inflation sur la masse salariale, l’effet des différents programmes d’efficacité et rapprochements (notamment le programme SG - CDN dans la banque de détail du groupe SG), et un éventuel rattrapage des investissements ralentis durant la période Covid.

La hausse redoutée des prêts non-performants (NPL) n’a pas eu lieu en 2021. Ainsi au niveau européen, le taux de NPL est redescendu de 2,7% en décembre 2019 à 2,1% en septembre 2021 [2], grâce au rebond de l‘économie et aux politiques de soutien (PGE,…).

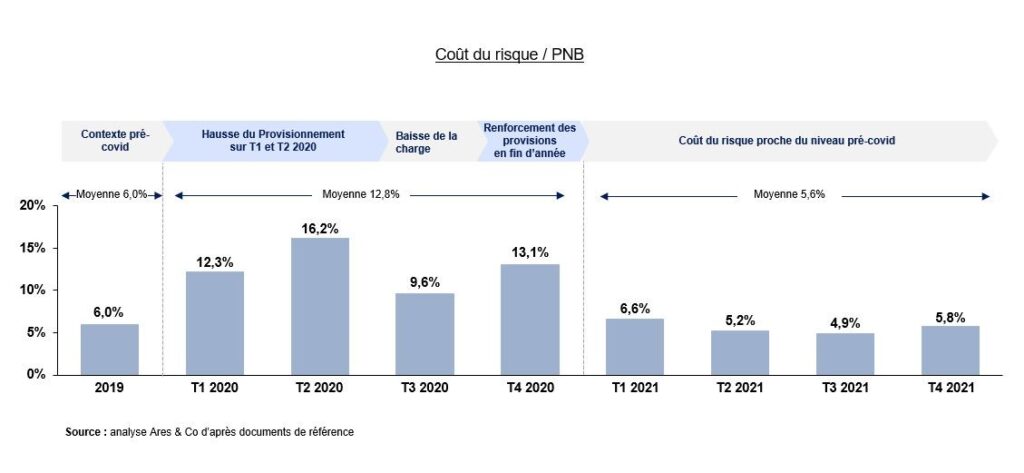

Les coûts du risque ont donc diminué par rapport à 2020. Le montant de coût du risque cumulé sur les quatre établissements observés retrouve ainsi le niveau de 2019, à 7,6Mrd€ (soit une baisse de 0,4pt par rapport à un PNB plus élevé)[3]. Le groupe SG qui avait fortement provisionné en 2020 enregistre en 2021 un coût du risque moins élevé qu’en 2019. Certains établissements ont annoncé de légères reprises de provisions sur créances saines à partir du T2 2021, mais le stock de provision sur le marché français demeure proche du montant observé durant l’année 2020.

Cette inertie des stocks, malgré le faible niveau des défauts peut être attribué :

Pour autant, le danger lié au risque de crédit est-il écarté, alors que certaines activités restent au ralenti ? Deux points de vigilance restent ouverts.

Sur les modèles. La crise du Covid a représenté la première grande épreuve depuis la mise en œuvre de IFRS9 en janvier 2018. L’EBA souligne certaines faiblesses ou hétérogénéités de pratiques dans la gouvernance de crise et dans les modèles de provisionnement de certaines banques européennes [4].

Sur les portefeuilles de créances en moratoires et de PGE. Les créances en moratoire ont bénéficié d’une tolérance dans le contexte Covid pour ne pas les dégrader systématiquement en NPL, compte-tenu du caractère temporaire de certains impayés. Leur évolution devra être surveillée. Quant aux PGE, ils affichent à ce jour une bonne qualité. Par exemple, au Crédit Agricole, seulement 2,6% des expositions des PGE figurent en Stage 3 au 30 septembre [5] (équivalent comptable du défaut), soit un taux proche de la moyenne du portefeuille.

Toutefois, les PGE, méritent une attention pour trois raisons, au-delà de leur caractère non rémunérateur :

Pour conclure, nous évoquerons dans le prochain épisode, les grands enseignements de l’année 2021 pour le secteur bancaire, au-delà des résultats.

[1] Les charges d’exploitation utilisées pour ces coefficients d’exploitation intègrent la contribution au FRU

[2] Source : EBA Risk Dashboard T3 2021

[3] Coût du risque cumulé pour les 4 banques observées (2019 : 7,6Mrd€, 2020 : 15,6Mrd€, 2021 : 7,6Mrd€)

[4] IFRS 9 Implementation by EU institution, EBA, 24 novembre 2021

[5] Source : communication financière CA au T3 2021, sur les expositions PGE France (22,8Mrd€) et Italie (4,9Mrd€).

[6] 143Mrd€ vs 1210Mrd€