Actualités |

En 2020, certains groupes bancaires avaient présenté des résultats proches de leur niveau de 2019, malgré le contexte de pandémie de Covid [1]

Toutefois, les résultats étaient fortement hétérogènes entre établissements [2].

En 2021, la performance financière est plus homogène, les principaux acteurs [3] dépassant chacun les niveaux de résultats observés en 2019.

Extrait (1/4) de l’article « Excellents résultats des banques : simple effet de rattrapage ? » de Renaud Pin, Principal Ares & Co, publié dans le n°865 de février 2022 de Revue Banque.

« Des acteurs bancaires résilients … jusqu’à présent », écrivions-nous l’an passé.

Un an plus tard, l’heure est venue de tirer un nouveau bilan. Un bilan boursier dans ce premier chapitre, porteur d’enseignements sur l’environnement bancaire français.

Après une chute du PIB réel français de 8% en 2020, l’activité de l’année 2021 [4] rebondit d’environ 6,3% [5]. Le niveau d’activité s’inscrit ainsi en léger retrait par rapport à la référence de 2019. Parmi les composantes du PIB, l’investissement des entreprises a dépassé le niveau 2019 [6], mais la consommation des ménages reste inférieure au niveau pré-crise [7].

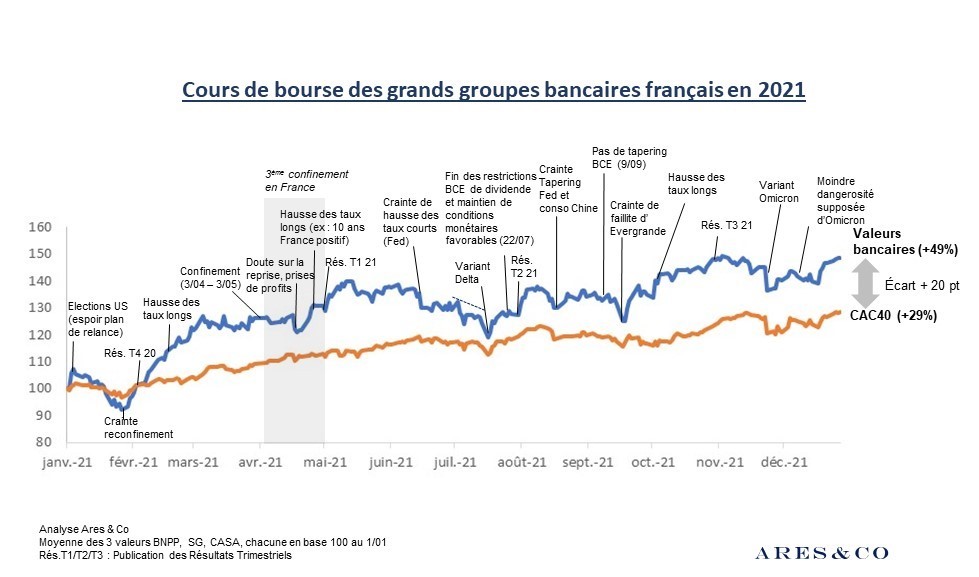

Dans cette économie encore convalescente, les banques réalisent toutefois un excellent parcours boursier. Pour rappel, les grandes banques françaises avaient achevé l’année 2020 avec environ 22 points de retard sur le CAC40, pénalisées par une courbe de taux aplatie, un doute sur la qualité des portefeuilles, des restrictions sur les versements de dividendes, une aversion des investisseurs aux valeurs cycliques en période de crise.

En 2021, les titres bancaires français [8] sur-performent de 20 points l’indice CAC40, soit un gain remarquable de 49% [9] sur l’année pleine. Précision : notre échantillon a été modifié, comprenant en 2021, BNP Paribas, Crédit Agricole et Société Générale. Natixis a quitté le périmètre suite à son retrait de la cote. La variation de l’année 2021 peut être justifiée par trois facteurs [10].

Le secteur bancaire a bénéficié des signaux positifs adressés par les autorités. Ainsi, la BCE se déclarait « plus optimiste » sur les perspectives économiques, dans son communiqué du 10 juin [11], puis notait une reprise « plus rapide qu’anticipée » dans un entretien de Christine Lagarde du 16 septembre [12]. La levée de la restriction des dividendes par la BCE, annoncée le 23 juillet, a également rassuré sur le secteur [13]. Le secteur a aussi bénéficié du maintien en 2021 des mesures de soutien initiées en 2020 par les autorités nationales, la banque centrale et le superviseur :

La Marge nette d’intérêt [18] est liée à la pente de la courbe des taux, car les crédits (notamment immobilier) à l’actif du bilan ont une duration plus longue que les refinancements au passif. Lors des phases d’accalmies de l’épidémie de Covid, la marge nette d’intérêt s’est améliorée. L’amélioration des perspectives a induit une anticipation d’inflation, rehaussant légèrement les taux longs, tandis que les taux courts évoluaient peu, en l’absence de hausse de taux directeurs, L’ampleur de ce mouvement est certes modérée par les programmes de rachat de titres de la BCE, visant à maîtriser les taux longs, pour soutenir la reprise. A l’inverse, les périodes d’aggravation de la pandémie, coïncident avec une baisse des taux longs, écrasant la MNI des banques. La performance relative des titres bancaires par rapport à l’indice CAC40, apparaît ainsi fortement corrélée à l’évolution de la courbe des taux.

Les analystes ont révisé à la hausse leurs estimations de résultats en cours d’année. Par exemple, le bénéfice net par action attendu au titre de l’exercice 2021 pour BNP Paribas, a progressé de 44% durant l’année écoulée [20], entraînant une progression équivalente du titre (+42%). En cours d’année, les perspectives sont restées liées à l’actualité sanitaire. Après un début d’année hésitant, lié aux craintes de reconfinement, les perspectives se sont éclaircies, avant de rechuter en juin-juillet suite à l’émergence du variant delta. En novembre, l’apparition du variant omicron entraîne la pire séance de l’année (26/11), rapidement effacée par l’espoir d’une moindre dangerosité voire du développement d’une immunité collective.

[1] Année de crise : des établissements bancaires résilients … jusqu’à présent, Revue Banque, 22/01/2021.

[2] Rappel des variations 2020/2019 de résultats nets part du groupe publiés : BNPP (-13,5%), SG (n.s.), CA Groupe (-14,8%), BPCE (-46,9%)

[3] Analyse des résultats menée sur l’échantillon BNPP, SG, CA Groupe, BPCE sur données T3 (cumulé 9 mois)

[4] L’année 2021 inclut 1 mois de confinement contre plus de 3 en 2020

[5] Source : estimation Banque de France, publication septembre 2021

[6] Croissance de l’investissement des entreprises : -8,8% en 2020 puis +12,9% en 2021 estimé

[7] Croissance de la consommation des ménages : -7,2% en 2020 puis +4,3% en 2021 estimé

[8] L’échantillon de banques observées inclut BNPP, SG, CASA en 2021. (Natixis figurait dans la moyenne 2020)

[9] Performance par titre : SG +80,8%, BNPP+41,3%, CASA +22,8%, sur base des cours d’ouverture du 4/01

[10] Cette analyse ne représente pas un conseil d’investissement

[11] « En termes de perspectives économiques, nous sommes plus optimistes qu’il y a trois mois ». Communiqué de presse BCE du 10 juin 2021

[12] « La reprise de l’économie de la zone euro est plus rapide que ce qui était anticipé il y a six mois », entretien Bloomberg avec Christine Lagarde du 16 septembre

[13] «La BCE a décidé de ne pas prolonger sa recommandation concernant les dividendes au-delà de septembre 2021 », Communiqué de presse BCE du 23 juillet 2021

[14] Source BCE, A.Enria 7/07/21 : Relâchement du coussin P2G pas de réintroduction avant fin 2022, relâchement des exigences de LCR, pas de réintroduction avant fin 2021

[15] Source : Communiqué de presse BCE du 18 juin 2021, l’autorisation pour les banques d’exclure certaines expositions de leur ratio de levier, prolongée jusqu’en mars 2022

[16] « Une hausse de taux est très improbable en 2022 », Conférence BCE, 9 novembre (message réitéré le 21 décembre 2022)

[17] « The lady isn’t tapering » , Christine Lagarde, Conférence BCE du 9 septembre 2021

[18] La Marge nette d’intérêt représente la différence entre les revenus d’intérêt et le coût de refinancement (exprimable en euros ou en %)

[19] Le spread (Taux long 10 ans – Taux des bons du trésor 6 mois) représente un proxy de la marge nette d’intérêt

[20] BNA=4,92€/action estimé au 1/01 puis 7,10€/action estimé au 31/12, source consensus analystes, S&P global intelligence