Actualités |

La révolution numérique entraîne une forte transformation du secteur de l’Assurance, générant de nouvelles attentes en matière d’expérience client, de nouvelles propositions en termes de services et d’usages mais aussi l’émergence de nouveaux acteurs innovants

La révolution numérique entraîne une forte transformation du secteur de l’assurance, générant de nouvelles attentes en matière d’expérience client, de nouvelles propositions en termes de services et d’usages mais aussi l’émergence de nouveaux acteurs innovants.

Ainsi, l’essor massif des insurtechs, qui éclosent sur toute la chaîne de valeur de l’assurance, fournit un bon indicateur des dynamiques d’innovation et des natures de sujets qui attirent les investissements.

En 2021, les insurtechs françaises ont réalisé des levées de fonds massives et inédites sur un marché de plus en plus structuré et mature. Un momentum partagé par les différentes lignes d’activité de l’assurance, que ce soit en dommages aux biens (notamment Auto et MRH du particulier) mais également en Santé & Prévoyance.

Cependant, ces deux activités font l’objet de dynamiques d’innovation très différenciées.

La digitalisation des parcours clients à la souscription, en Auto et MRH, a fait l’objet ces dernières années de forts investissements de la part des assureurs. D’une part pour rattraper leur retard face à certaines insurtechs, mais aussi pour fournir une expérience client conforme au nouveau paradigme du consommateur : simplicité, transparence, accessibilité.

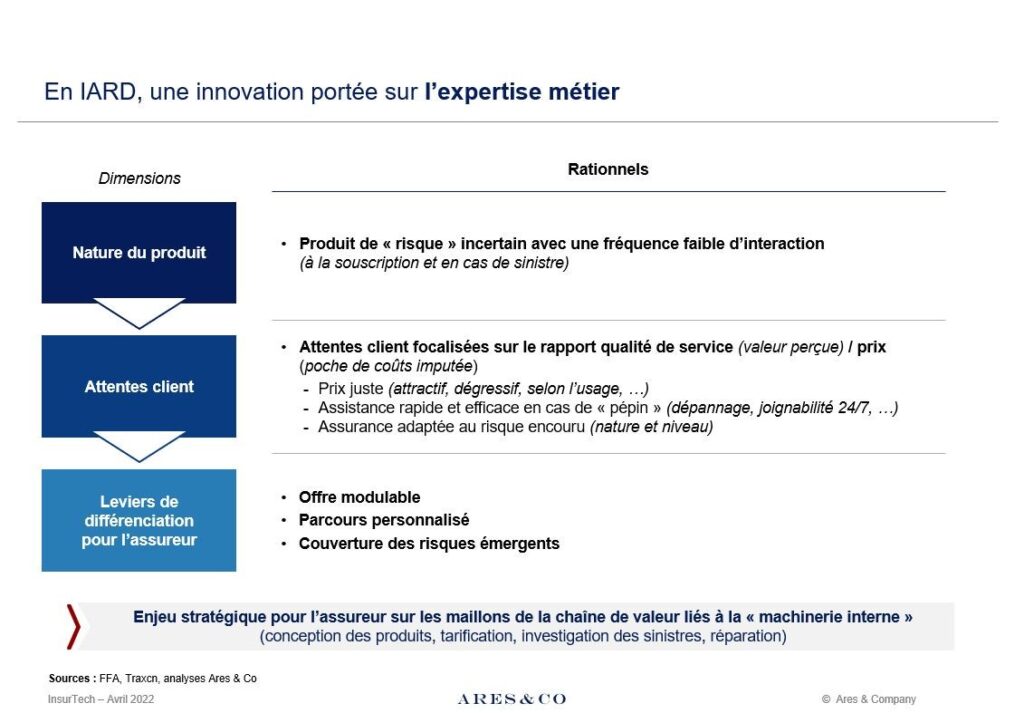

Un « rattrapage » qui contraint les insurtechs (anciennes et nouvelles) présentes dans l’activité dommages aux biens, à ne plus se différencier uniquement à travers la dimension du parcours client de souscription, mais à focaliser désormais leur effort d’innovation sur d’autres thèmes :

Ces leviers de différenciation reposent de façon générale sur une plus grande profondeur dans l’expertise métier (offre, tarification) et la capacité des acteurs à s’appuyer sur des « enablers » technologiques au service du développement de solutions spécifiques.

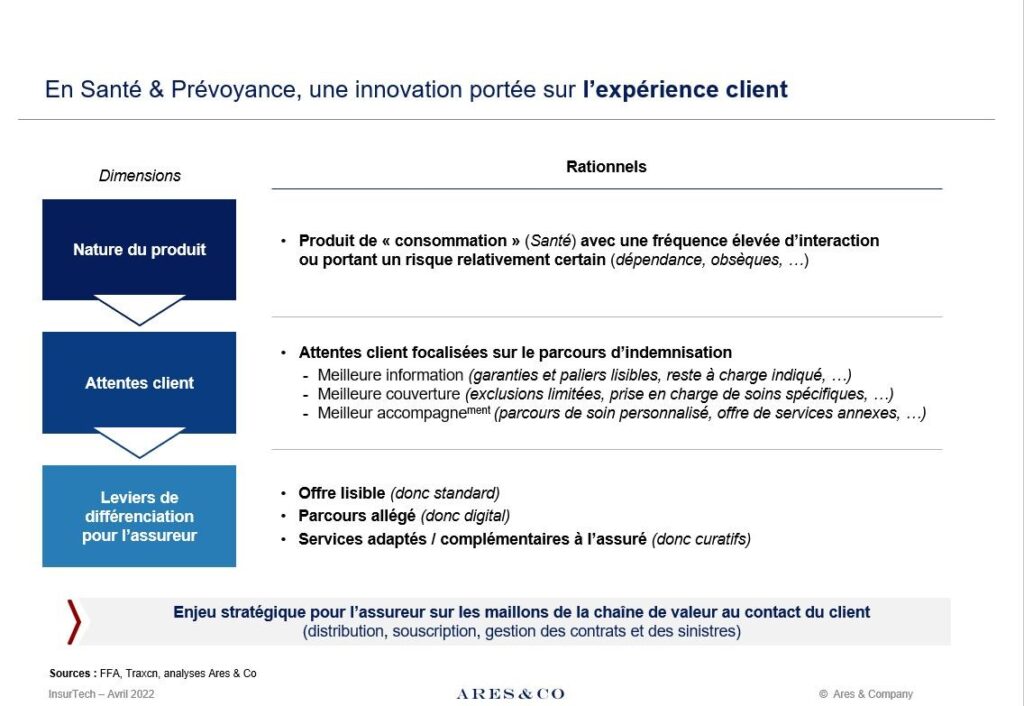

Coté Santé et Prévoyance, la problématique est différente. Venant en complément du régime général de la sécurité sociale, ces produits mêlent souvent une complexité inhérente à leur rôle de complément (ex. complémentaire santé avec des remboursements fondés sur des forfaits sécurité sociale peu lisibles pour le consommateur) et une multiplicité d’options souvent peu maitrisée par le client (renfort optique, complément forfait dentaire … ).

Dans ce cadre, certains des nouveaux acteurs (les insurtechs) focalisent leur effort d’innovation sur l’amélioration de l’expérience client selon plusieurs angles :

Sur un marché de plus en plus compétitif, challengé par des clients en recherche d’efficacité et d’agilité, la collaboration entre assureurs traditionnels et insurtechs offre à la filière une opportunité unique de renouveler ses leviers de création de valeur.

Au-delà des différences établies dans les dynamiques d’innovation des activités, les investissements dans ce marché démontrent que l’assurance dispose toujours de gisements d’améliorations et d’innovations sur l’ensemble de sa chaine de valeur.