Actualités |

Malgré une crise de nature imprévue, les groupes bancaires français ont amélioré leur ratio CET1 sur les 9 premiers mois de 2020*, et parfois affiché un résultat net** proche des niveaux de 2019, grâce au rebond du troisième trimestre. Mais cette résilience ne saurait occulter les enjeux des années 2021 et 2022, qui pourraient s’avérer plus difficiles …

Article publié dans le n°853 de février 2021 de Revue Banque

Confronté à des crises violentes entre 2008 et 2012 (crise des subprime, puis crise des dettes publiques), le secteur bancaire s’est renforcé dans la décennie suivante, afin de se prémunir des prochaines turbulences, sous l’action conjointe du régulateur et des établissements.

Au niveau réglementaire, les ratios et stress-tests à respecter sont plus sévères et plus nombreux (en termes de solvabilité, liquidité, qualité de l’actif…) et le contrôle du secteur s’est renforcé et harmonisé par la mise en œuvre d’un mécanisme de supervision unique (MSU). La communication financière s’est enrichie dans le cadre du Pilier 3 du dispositif bâlois. Au niveau comptable, les établissements ont adopté de nouvelles normes comptables IFRS 9 pour le classement des titres et le provisionnement. Au niveau opérationnel, la gestion de la chaîne du crédit a été améliorée sur les étapes d’octroi, de gestion et de recouvrement.

Au-delà de ses propres efforts, le secteur a reçu en 2020 l’appui des banques centrales, des gouvernements et des grandes institutions du secteur. Leur réaction, à défaut d’être parfaitement coordonnée, a été plus rapide et puissante qu’en 2008. Sur la valeur de leurs actifs, les banques ont bénéficié du programme BCE PEPP de rachats de titres [1], disposant d’une enveloppe de 1 850 milliards d’euros. Par ailleurs, des dispositifs de prêt garanti par l’État ont permis de maintenir l’octroi, sans subir de hausse des créances douteuses à ce stade. En France, le montant accordé au titre du PGE atteignait 123 milliards d’euros au 2 décembre [2]. Sur leur passif, les banques ont bénéficié de certaines tolérances dans les ratios réglementaires, d’un programme de refinancement TLTRO III renforcé [3], ainsi que de la mise en réserve des dividendes prévus sur le résultat 2019.

La crise sanitaire s’est convertie en krach boursier, à partir des premières mesures de confinement italien (21 février). Les titres bancaires ont alors perdu jusqu’à deux tiers de leur valeur en un mois (voir Graphique 1). Le secteur bancaire a été l’un des plus impactés de la cote [4], pour plusieurs raisons : un statut de « valeurs cycliques » peu apprécié en période de crise, une suppression du dividende 2019 pour préserver la solvabilité [5], une incertitude sur la qualité de crédit au-delà des mesures d’aide et une dégradation présumée de la rentabilité (pouvant s’accentuer en cas de cessions d’activités ou d’augmentation de capital visant à restaurer la solvabilité). Entre avril et octobre, le secteur a connu une stabilisation sur base de résultats T1 et T2 « en retrait par rapport à 2019, mais sans mauvaise surprise ».

En novembre, des résultats T3 supérieurs aux attentes ont provoqué un rebond boursier, accentué par l’euphorie consécutive aux annonces de vaccin. Ainsi, le recul du résultat net sur les neuf premiers mois est seulement de 13,4 % pour BNP Paribas et 17 % pour le Groupe Crédit Agricole, par rapport à la même période en 2019. Ces baisses sont moins violentes qu’en 2008 (respectivement -61 % et -75 %).

Fort de ces résultats, un retour au versement de dividendes est d’ailleurs prévu sur le résultat 2020, assorti de conditions.

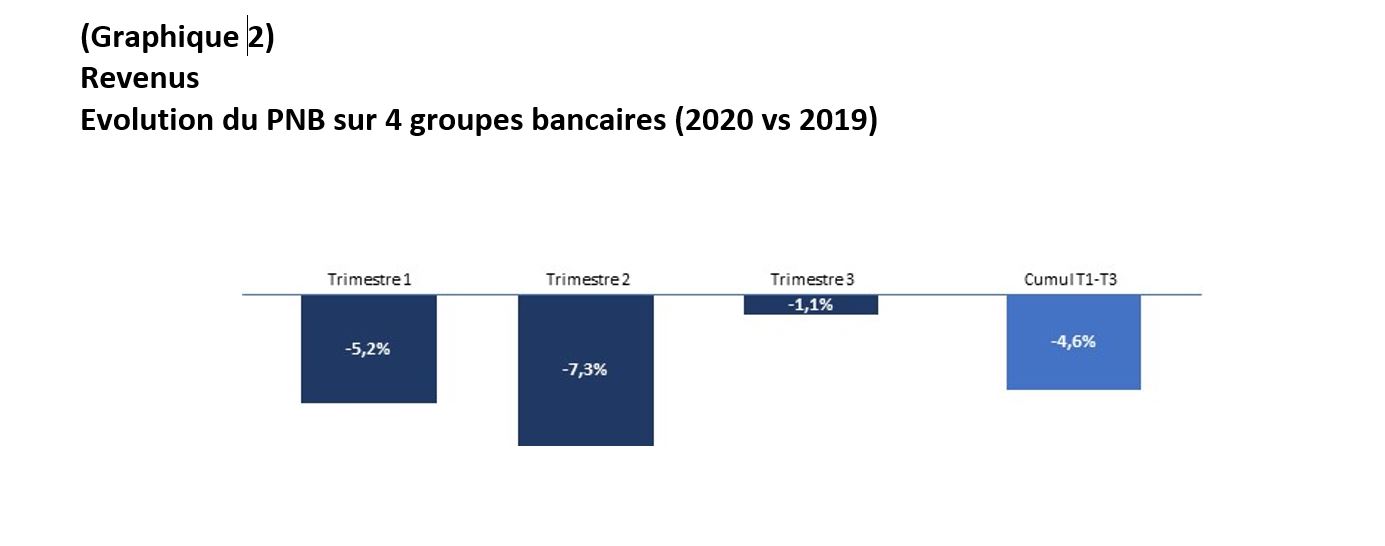

Pour résoudre ce paradoxe « crise profonde/résultat résilient », nous proposons d’étudier plus en détail les résultats du troisième trimestre 2020. Si les constats varient entre établissements, de grandes tendances apparaissent (voir Graphique 2).

La marge nette d’intérêt (MNI) représente la différence entre les intérêts perçus d’une activité de crédit (à l’actif) et le coût du refinancement (au passif). Ce revenu a été relativement résilient, pour au moins quatre raisons :

Ces observations sur les taux bas et les volumes records demandent toutefois à être confirmés, certains professionnels de l’immobilier indiquant au 4e trimestre que les critères d’octroi se sont resserrés. La part des demandes de crédits refusées serait ainsi passée de 5,5 % en 2019 à 17 % en fin d’année 2020, justifiant une action conjointe auprès du HCSF [13].

Quelques activités ont été fortement affectées. Les activités de BFI Action ont été touchées par la baisse des introductions boursières (aucune opération au deuxième trimestre en France), ainsi que par les fortes pertes sur des produits structurés exposés aux contrats futures sur dividendes. Les activités de conseil en fusions-acquisitions ont subi un effet prix et un effet volume (attentisme et difficultés opérationnelles pour mener les opérations) [14]. Toutefois, l’année 2020 a connu quelques grandes opérations comme Alstom-Bombardier Transport et Worldline-Ingenico [15]. Par ailleurs, un rattrapage apparaît sur le troisième trimestre, mais qui reste également à confirmer.

À l’inverse, beaucoup de métiers de la BFI ont bénéficié du stress et de la volatilité. Les besoins de financements des entreprises ont porté les activités de crédits, d’émission de dette et de convertible, ainsi que les activités action d’accelerated bookbuilding [16]. La volatilité des marchés et les volumes accrus de transactions financières ont profité aux plateformes de transaction, aux services titres, ainsi qu’aux activités de couverture.

Les activités de taux et change ont également bien tenu dans ce contexte volatil.

Malgré son image de placement sûr, l’assurance-vie a subi huit mois de décollecte entre mars et octobre, au profit du Livret A notamment. Toutefois, cette décollecte reste d’ampleur limitée [17], et les établissements ont enregistré un mouvement des Fonds euros vers les placements en Unité de compte, plus rémunérateurs [18].

La crise de la Covid a entraîné une évolution dispersée de la sinistralité, à la hausse dans la prévoyance à cause de la surmortalité, à la baisse dans l’auto et la santé durant le confinement.

L’incertitude sanitaire et économique a accentué les besoins de couverture pour toutes catégories de souscripteurs, sous forme d’assurance des personnes, assurance des emprunteurs, assurance des pertes d’exploitation d’entreprise. Le travail à distance a induit des besoins d’assurance liés au cyber risque. À l’inverse, l’évolution du marché automobile reste incertaine, entre chutes et re-décollages [19].

Des encours de gestion maintenus, grâce au rebond des marchés et à une décollecte limitée

Freinés dans leurs dépenses par le confinement, les Français ont renforcé leur épargne, qui a d’abord bénéficié aux produits d’épargnes de précaution. Puis la collecte de la gestion d’actif a repris au T3, principalement sur les produits de trésorerie. Sur les produits moyen et long terme, la chute des marchés a impacté mécaniquement les commissions de gestion, proportionnelles à l’assiette, qui représentent la principale source de revenus. Toutefois cet impact a été atténué par la forte remontée du marché, la variation du CAC 40 se limitant à 7 % en 2020. En outre, il n’y a pas eu d’effet significatif de décollecte sur ces produits.

En considérant tous les actifs, le gérant Amundi citait une décollecte de 4 Mrd€ au 1er semestre, touchant principalement des produits de trésorerie soit 0,25 % d’un encours de 159 milliards d’euros. Grâce à un solide troisième trimestre, son encours est repassé en légère hausse sur les neuf premiers mois de l’année [20]. Sur un périmètre plus large d’acteurs, les organismes de placement collectif (OPC) affichent une même résilience (+0,7 % d’encours sur neuf mois) [21].

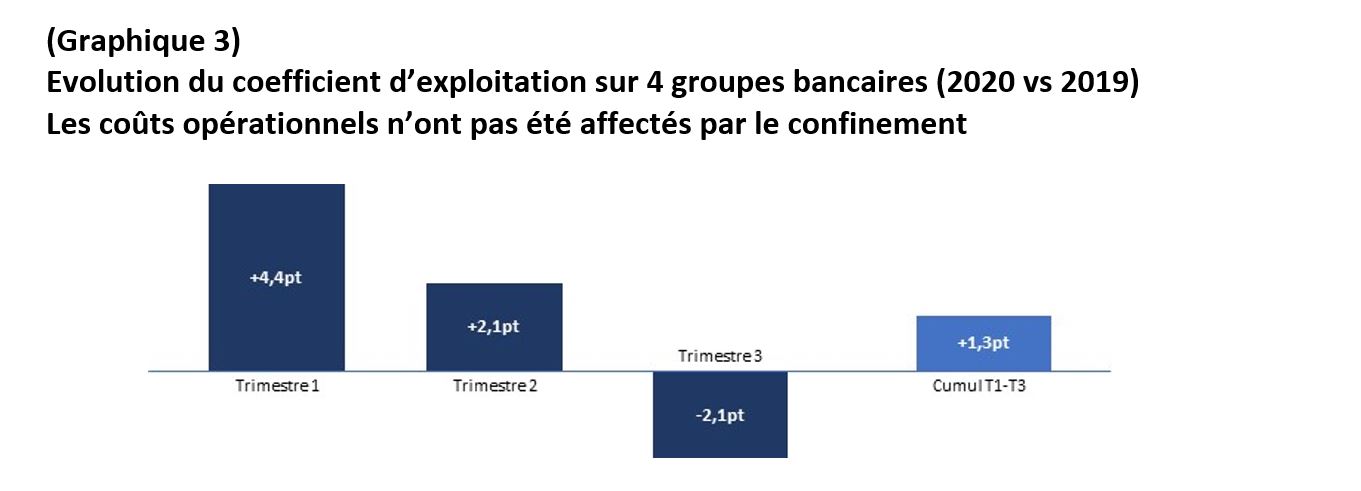

Les établissements français ont pu contenir voire diminuer leur base de coût sur les trois premiers trimestres 2020. Les coefficients d’exploitation [22] sont certes dégradés sur les deux premiers trimestres, par un effet dénominateur (revenus en baisse). Le troisième trimestre, plus significatif, permet de voir une amélioration par rapport à 2019 (v. Graphique 3). Cette maîtrise des coûts peut être attribuée aux plans d’économies en cours de mise en œuvre (antérieurs à la Covid), ainsi qu’à certaines économies liées au télétravail, qui ont compensé les investissements exceptionnels d’adaptation. A titre d’exemple, BNP Paribas annonçait dans son communiqué T1 2020, des frais de gestion en baisse de 3,5 % malgré des coûts de restructuration et d’adaptation de 45 millions d’euros et des coûts de renforcement informatique de 34 millions d’euros. Ces éléments exceptionnels ont représenté seulement 1 % des charges opérationnelles du trimestre, soit 0,7pt de coefficient d’exploitation [23].

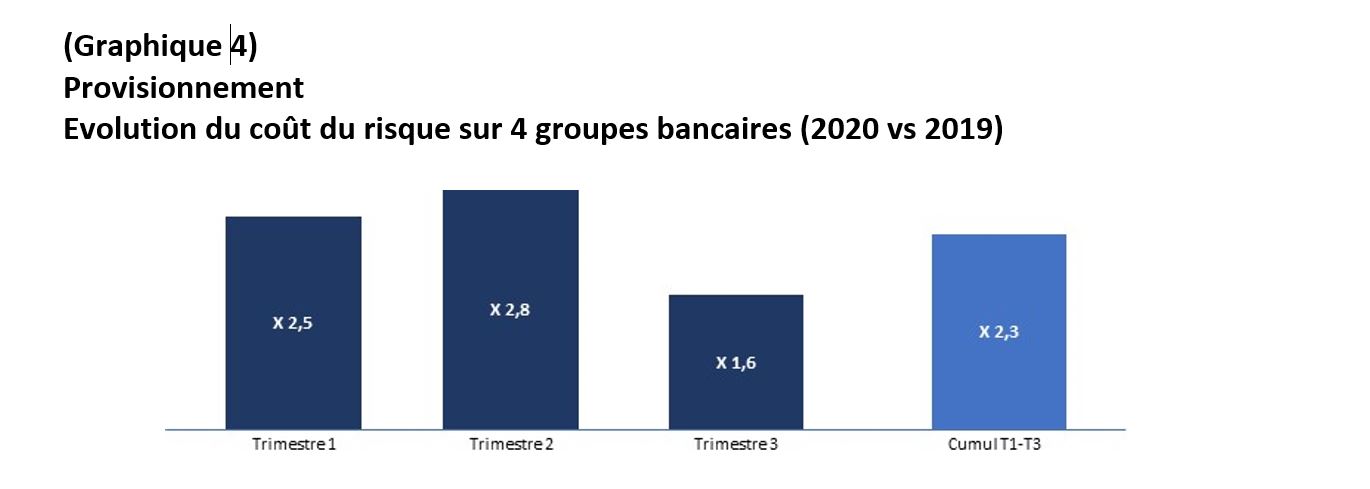

Dans le cas des établissements français, sur les neuf premiers mois de l’année, le montant du coût du risque a été multiplié en moyenne par 2,3 par rapport à la même période de l’année précédente (v. Graphique 4). Ces provisionnements visent à se couvrir contre des défauts futurs. À la fin du troisième trimestre 2020, l’augmentation du taux de douteux sur les quatre grands groupes étudiés est située entre +0,0 pt et +0,2 pt selon les établissements. Au niveau européen le taux de NPL n’a évolué que de 0,1 pt entre la fin d’année et le 30 septembre [24]. Ces chiffres artificiellement stables devraient augmenter à mesure que les aides publiques touchent à leur fin (ex. PGE) et que l’impact des renégociations de crédit s’estompe [25].

Les créances d’un établissement sont enregistrées à son actif et dépréciées sous forme de provisions dont le stock vient diminuer l’actif. Par le passé, les provisions étaient déterminées en se basant sur les pertes avérées, essentiellement déterminées à partir des historiques de défaut, selon les normes IAS39 [26]. De nouvelles normes comptables IFRS 9 ont été mises en œuvre le 1er janvier 2018. Les créances sont désormais provisionnées en fonction des pertes attendues, dès l’octroi. Par ailleurs, les paramètres du provisionnement sont corrigés pour inclure une dimension prospective appelée forward-looking.

Dans un premier temps, le régulateur a surtout appelé les banques à éviter la procyclicité, c’est-à-dire leur tendance à amplifier le cycle économique, en accentuant l’octroi en expansion et en le resserrant en période de récession. Un communiqué du 1er avril 2020 avançait la notion de « flexibilité » et appelait ainsi à « réduire la volatilité inappropriée dans le capital réglementaire et le compte de résultat » [27].

Huit mois plus tard, la BCE [28] observe des pratiques de provisionnement hétérogènes entre établissements, l’approche la plus rigoureuse étant une réévaluation individuelle à la maille clients, la deuxième approche étant une provision générale, la troisième qui attire son attention, étant qualifiée d’attentiste (wait-and-see). Il est à craindre que certains établissements parmi les moins robustes aient ainsi provisionné plus faiblement. Une lettre a donc été adressée par la BCE [29] aux CEO des grands établissements, appelant à s’assurer que les risques sont correctement reflétés dans les provisions [30].

Les annonces de programmes de rachat de titres [31] n’ont pas reçu le même accueil initial des marchés que le premier QE de la Fed en mars 2009. Cependant, le rôle des banques centrales est demeuré prépondérant en période de stress.

En relayant le dispositif de PGE, les banques ont été perçues en 2020 comme un appui, alors qu’elles étaient considérées comme une cause de la crise en 2008. Elles devront gérer à partir de 2022 les premiers remboursements des PGE [32] étalés sur 5 ans, et le financement au-delà des mesures d’aide [33], auprès des clientèles Pro/TPE/PME fragilisées.

Si les taux de douteux ont peu varié en 2020, la gestion du flux sera un enjeu des années 2021 et 2022, par recours à des solutions classiques (restructuration, recouvrement), ou par des déconsolidations incluant la création de sociétés nationales de gestion de portefeuille (SGP), comme encouragé par le Parlement européen [34].

La crise de la Covid représente le premier stress depuis la mise en œuvre d’IFRS 9 en janvier 2018. Un objectif initial de la norme était d’éviter des variations trop abruptes dans le provisionnement. La vertu d’anticipation se comprend lorsque la conjoncture se dégrade lentement. Toutefois, cette crise présente des caractéristiques différentes : une apparition brutale, une durée incertaine, un amortisseur lié aux aides publiques (PGE…). La norme n’a probablement pas freiné l’octroi depuis sa mise en œuvre et l’application de sa dimension prospective a manqué d’homogénéité entre établissements.

Les activités de BFI ont contribué à la résilience des résultats et confirment ainsi la pertinence d’un modèle diversifié, qui est également valable hors-crise lorsque les activités de détail sont pénalisées par des taux bas.

Cette crise, comme les précédentes, a montré les limites de certains produits en situation de stress inattendu. L’exposition aux futures sur dividendes a pénalisé des établissements français au premier semestre. La gestion des risques liés aux produits structurés reste donc un sujet.

Des modèles à repenser pour l’assurance

Pour les bancassureurs, les activités d’assurance sont essentielles, puisqu’elles représentent un relais de croissance et parfois plus de 20 % des résultats. Le secteur de l’assurance propose un service, dont les coûts (dédommagements) et une partie des revenus (placements) ne seront connus qu’a posteriori. Face à de nouveaux risques, le secteur doit réétudier son offre et ses tarifs, comme il l’a déjà fait par le passé (ex. risque climatique, amiante, terrorisme…) pour prospérer dans l’inconnu.

Le contexte et les incertitudes sur les taux de défaut pourraient freiner les velléités de rapprochement, mais les valorisations pourraient aussi inciter à étudier des cibles, à l’image d’autres consolidations en Europe (acquisition d’UBI Banca par Intesa San Paolo en Italie, fusion de Caixabank et Bankia en Espagne).

Certaines banques ont amélioré leur coefficient d’exploitation malgré les périodes de confinement. Les vertus et limites du télétravail doivent être étudiées, en termes de coût, efficacité, bien-être, sécurité des données.

Le problème structurel de sous-rentabilité

Les problèmes d’avant-crise n’ont pas disparu, notamment le manque de rentabilité des fonds propres (voir Graphiques 5 et 5b). La solvabilité a bien été renforcée depuis 2008, et préservée en 2020, mais les fonds propres demeurent le dénominateur du ROE…

Graphique 5 – Graphique 5b

En 2020, l’action conjuguée de l’État et des banques centrales a notamment évité la transmission de la crise économique [35] vers les banques. Pour les établissements, 2021 sera très certainement une année de transition qui devrait les conforter dans leur rôle de soutien de l’économie. Alors que la pandémie se poursuit, le report à 2022 des premiers remboursements de PGE [36] atteste du manque de solvabilité des entreprises. Qu’elle soit étalée ou repoussée dans le temps, la progression des créances douteuses constituera un test sous l’angle opérationnel et peut-être financier si les provisions s’avèrent insuffisantes.

C’est dans ce contexte que les établissements doivent repenser dès 2021 leur modèle économique sur la base d’un scénario de sortie de crise progressive, dans la durée. L’année 2022 sera sans nul doute un tournant décisif.

Renaud PIN - Manager - Ares & Co

* Par exemple CA +1,1 pt, BNPP +0,5 pt, SG +0,4 pt, dont impact de la reprise du dividende : BNPP 0,6 pt, SG 0,5 pt.

** Pour la SG, seul le résultat net sous-jacent est positif (+0,8 milliard d’euros au T3 en cumulé), tandis que le résultat publié est négatif (-0,7 milliard d’euros).

[1] Pandemic Emergency Purchase Programme, créé le 18 mars avec une enveloppe de 750 milliards d’euros, portée à 1 350 milliards d’euros le 4 juin, puis 1 850 milliards d’euros le 10 décembre.

[2] Source : Gouvernement (France Stratégie).

[3] TLTRO : Targeted Longer-Term Refinancing Operations. Programme lancé par la BCE afin de conserver des conditions de crédit favorables dans la zone euro et maintenir une politique monétaire accommodante, annoncé en mars 2019, puis renforcé en mars et avril 2020.

[4] Performance boursière du 1er janv. 2020 au 30 sept. 2020 : SG -64%, BNPP -41%, CASA -42%.

[5] Communiqué de presse du 27 mars 2020, « La BCE demande aux banques de ne pas verser de dividendes au moins jusqu’en octobre 2020 », puis du 28 juillet 2020, « La BCE prolonge la recommandation de ne pas verser de dividendes jusqu’en janvier2021 et précise le calendrier pour le rétablissement des coussins ».

[6] Source : Tableau de bord ASF, « L’activité des établissements spécialisés au cours des neuf premiers mois de 2020 ».

[7] Source : Banque de France, Stat Info octobre 2020.

[8] Le Haut Conseil de stabilité financière (HCSF) est l’autorité macroprudentielle française chargée d’exercer la surveillance du système financier dans son ensemble, dans le but d’en préserver la stabilité et la capacité à assurer une contribution soutenable à la croissance économique.

[9] Recommandation R-HCSF-2019-1 relative aux évolutions du marché immobilier résidentiel en France en matière d’octroi de crédit, 20 décembre 2019.

[10] Les banques disposent toutefois d’une petite marge de manœuvre pour 15 % des dossiers.

[11] HCSF, 17 septembre 2020 : « le marché immobilier et la production de crédit immobilier se sont redressés au cours des derniers mois après la baisse mécanique enregistrée pendant le confinement. [Le HCSF]l note que les taux sur les crédits immobiliers restent à un niveau proche de leurs plus bas historiques ».

[12] Source : Banque de France, Stat Info octobre 2020.

[13] Source : BFM Immo, « Courtiers, agents et promoteurs s’allient pour demander d’assouplir les règles sur les crédits immobiliers », 14 décembre 2020.

[14] Les investissements M&A ont baissé de 45 % en volume et de 26 % en valeur au S1 2020 en France, source Allen & Overy, 15 juillet 2020.

[15] Exemples de grandes transactions en 2020 : rachat de 100 % de Bombardier transport par Alstom pour 5,3 milliards d’euros, rachat de 88,6% d’Ingenico par Worldline valorisant la cible à 7,8 milliards d’euros.

[16] Accelerated bookbuilding : augmentation de capital, réalisée en délai réduit.

[17] La collecte nette de l’assurance-vie en France représente -7,3 milliards d’euros sur les 10 premiers mois 2020, soit -0,4 % pour un encours ramené à 1753 milliards d’euros. En 2019, la collecte sur 10 mois atteignait 22,3 milliards d’euros.

[18] Hausse de la part des Unités de compte dans l’encours d’assurance vie entre sept. 2019 et sept. 2020 : +2 pt pour Crédit Agricole, +0,7 pt pour Société Générale.

[19] Marché automobile des voitures particulières : -25,5 % en 2020 (source : CCFA).

[20] Encours Amundi 1 653 milliards d’euros au 31 décembre 2019, puis 1 662 milliards d’euros au 30 septembre 2020.

[21] Source : statistiques AFG, septembre 2020, Évolution des encours par catégorie d’OPC en milliards. (1 973,6 milliards d’euros en septembre, soit +13,2 milliards d’euros YTD).

[22] Coefficient d’exploitation = charges d’exploitation/PNB. Les chiffres affichés ne sont pas retraités de la contribution au FRU. [23] (45M€ +34M€) / (8159M€ de charges opérationnelles total sur la période) = 1% de charge, soit environ 0,5pt de coefficient d’exploitation.

[24] Source : EBA Risk Dashboard Q3 2020, taux de douteux = 2,8 % au 30 sept. 2020 vs 2,7 % au 31 déc. 2019.

[25] Voir étude Ares & Co, « Quelles mesures mettre en place face à la dégradation du marché du crédit dans le contexte de crise Covid 19 ? ».

[26] Suite à la crise de 2009, la norme de provisionnement comptable IAS39 s’est vue reprocher une trop grande latitude laissée aux établissements dans leur politique de provisionnement, et une reconnaissance tardive de la dégradation de la qualité de crédit, comme exposé dans BIS, Guiding principles for the replacement of IAS 39, juillet 2009.

[27] Source : IFRS 9 in the context of the coronavirus (COVID-19) pandemic, 1er avril 2020 « Reducing inappropriate volatility in regulatory capital and financial statements at this juncture is crucial for avoiding procyclical tightening effects on bank lending and for ensuring that, in spite of the uncertainty,institutions’ disclosures remain reliable, consistent and comparable ».

[28] Interview de ECB Supervisory Board Chair Andrea Enria au FT Global Banking Summit, 3 décembre 2020.

[29] Identification and measurement of credit risk in the context of the coronavirus (COVID-19) pandemic, 4 décembre 2020.

[30] « In this regard,it is crucial that significant institutions strike the right balance between avoiding excessive pro-cyclicality and ensuring that the risks they are facing (or will face) are adequately reflected in their internal risk measurement and management processes, financial statements and regulatory reporting. »

[31] Annonces réalisées par la Fed le 12 mars et la BCE le 18 mars 2020.

[32] Aucun remboursement du prêt n’est exigé la première année. Le remboursement du prêt peut s’effectuer sur 5 ans maximum.

[33] L’octroi de Prêt garanti par l’Etat (PGE) a été prolongé jusqu’en juin 2021.

[34] Riposte face au coronavirus: lutter contre les prêts non performants (PNP) pour permettre aux banques de soutenir les ménages et les entreprises de l’UE, 16 décembre 2020.

[35] Le taux de croissance en France est de -9% en 2020 (estimation Banque de France au 14 décembre 2020).

[36] Source : annonce du ministre de l’Économie, 14 janvier 2021